联盟观点

2025年10月,中国用户侧新型储能装机规模同比保持增长,但环比出现回落。

市场结构呈现鲜明特点:

工商业储能占比超九成;非锂电化学技术开始加速示范应用。

区域格局上,华中地区凭借超过50%的装机占比引领市场,其中河南省一马当先。尽管传统用户侧储能强省(浙、粤、苏)的备案项目数量有所下滑,但全国备案总规模同比大幅增长,安徽、河南、四川等新兴市场潜力凸显,成为拉动行业增长的新引擎。

10月用户侧新型储能项目分析

9月,用户侧储能新增装机243.56W/488.22MWh,同比+38%/+18%,环比-41%/-46%。用户侧新型储能项目装机呈现以下特点。

(1)用户侧储能装机规模

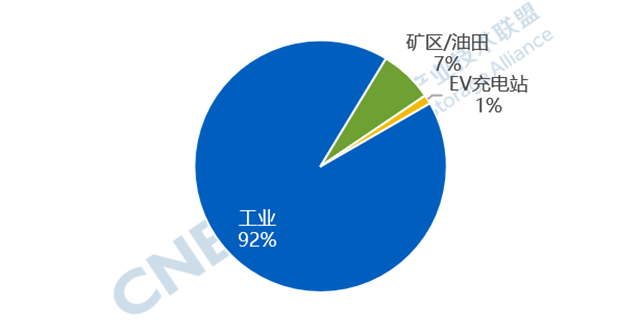

10月,用户侧储能市场以工商业应用主导,占比超90%。工商业场景新增装机178.00MW/445.19MWh,同比-39%/-51%。

技术方面,新增投运项目均采用了电化学储能技术,磷酸铁锂电池技术装机功率规模占比99%。非锂技术方面,一个2MW/8MWh工商业用户侧全钒液流电池储能项目建成投运,一个磷酸铁锂+全钒液流混合储能示范项目投运。

图1 2025年10月新增投运用户侧新型储能项目的应用分布(MW%)

数据来源:CNESA DataLink全球储能数据库

https://www.esresearch.com.cn/

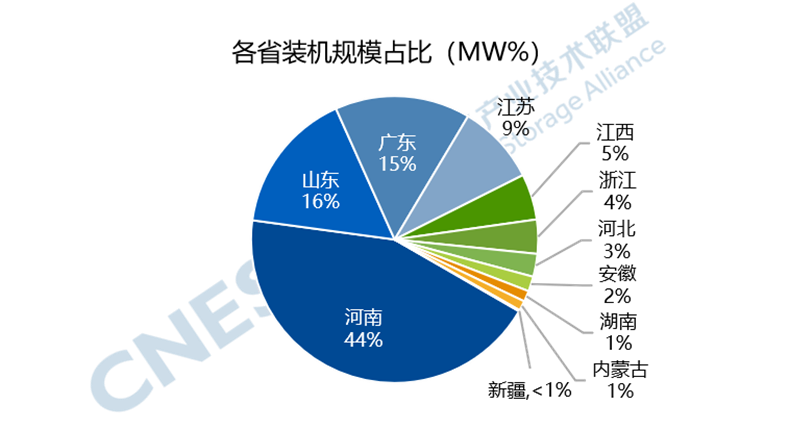

(2)用户侧储能区域分布

从地区分布来看,华中地区新增装机规模占比50%,主导10月新增装机市场。华东地区新增投运项目个数最多,占比38%。

就省份而言,河南新增装机规模最大,占比超40%,山东次之。广东新增投运储能项目个数最多,占比超20%,居全国首位。

在能源绿色低碳转型,工业企业降碳、降本和保供需求驱动下,河南用户侧储能需求快速增长。同时,作为农业大省,在地方政府的积极推动下,河南农村等新兴场景需求释放,“绿电+储能”模式正推动储能需求逐步释放,成为河南用户侧储能的新增长点。

此外,河南是国内率先推进源网荷储一体化项目的省份之一,截至 2025 年 10 月,河南已发布十四批次源网荷储一体化项目,合计 650余个项目纳入实施范围。项目覆盖了工业、农村、数据中心等10余个应用场景,为用户侧储能提供了广阔的项目落地空间。

从储能电站收益来看,2024年河南工商业分时电价调整后,虽然充放电次数减少,但是峰谷价差拉大,高峰时段时长显著增加,更利于配置长时储能。此外,河南多场景应急与调峰需求突出,工商业用户通过虚拟电厂聚合后参与电网调峰获得相应补偿。

图 2 2025年10月中国新增运行用户侧新型储能项目省份分布情况

数据来源:CNESA DataLink全球储能数据库

https://www.esresearch.com.cn/

(3)用户侧储能备案项目

从备案项目来看,全国用户侧市场需求较去年同期有所增长。

从全国来看,10月新增用户侧备案项目规模和个数均高于去年同期,分别同比+91%和+4%。

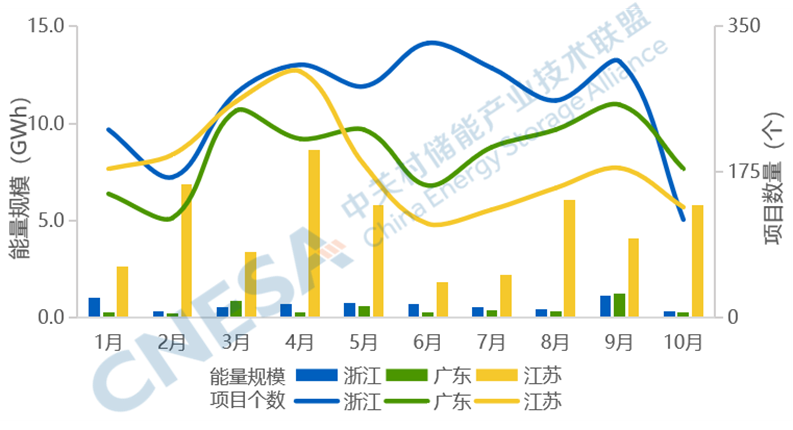

主流用户侧储能地区,浙粤苏三省新增备案项目个数均低于去年同期,合计新增项目430个,同比下降41%,但能量规模同比+37%。10月,广东新增备案项目个数最多,但同比-8%;江苏同比-36%;浙江项目个数降幅最大,同比-64%。

从新增备案项目规模来看,浙江能量规模同比-26%,广东能量规模同比-52%;江苏新增备案项目规模继续领先全国,能量规模同比+60%,单体项目平均规模增大趋势明显。10月,江苏市场规模有所增长,主要还是受工商业企业对储能“保供降本”刚需的驱动。

从全国来看,安徽、河南、四川新增备案项目300个,约占10月全国新增备案项目个数的1/3,三地表现出了较大的用户侧储能市场需求和发展潜力,有望成为拉动全国用户侧储能增长的新兴市场。

图3 浙粤苏新增储能备案项目规模月度分布情况(2025年1-10月)

数据来源:CNESA DataLink全球储能数据库

https://www.esresearch.com.cn/

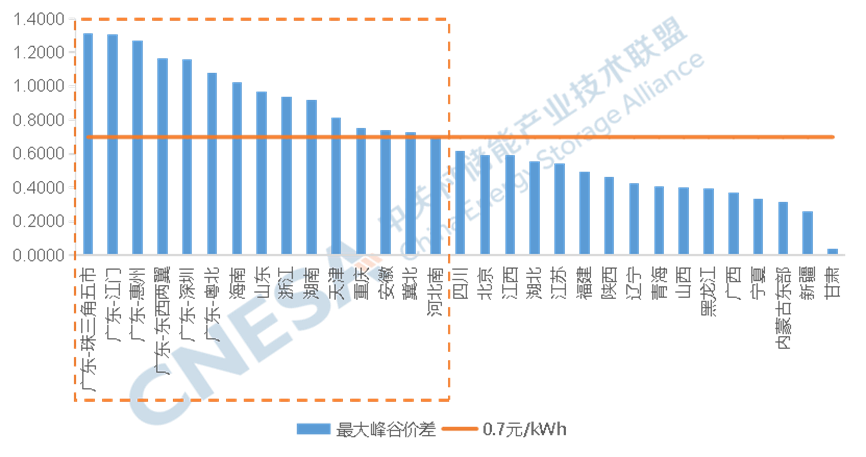

(4)峰谷电价

从最大峰谷价差来看,15个省市峰谷价差超0.7元/kWh,7个省市峰谷价差超过1元。广东峰谷价差最大,广东珠三角五市、江门、惠州等部分地区最大峰谷价差继续保持在1.0元/kWh以上,这主要是由于广东地区仍在执行尖峰电价。

10月,多地不再执行迎峰度夏期间的尖峰深谷电价,还在执行尖峰电价的有广东、山东、冀北、河北南、湖北5个地区,仅山东、浙江、江西执行深谷电价。从最大峰谷价差及用户侧储能充放电次数(可达到每年600次以上)来看,广东用户侧储能仍存在较大的套利空间,未来仍可能成为用户侧储能的重要市场。

图4 2025年10月各地电网代购电峰谷价差分布情况

数据来源:各省电网公司,由CNESA统计分析

10月新型储能项目整体分析

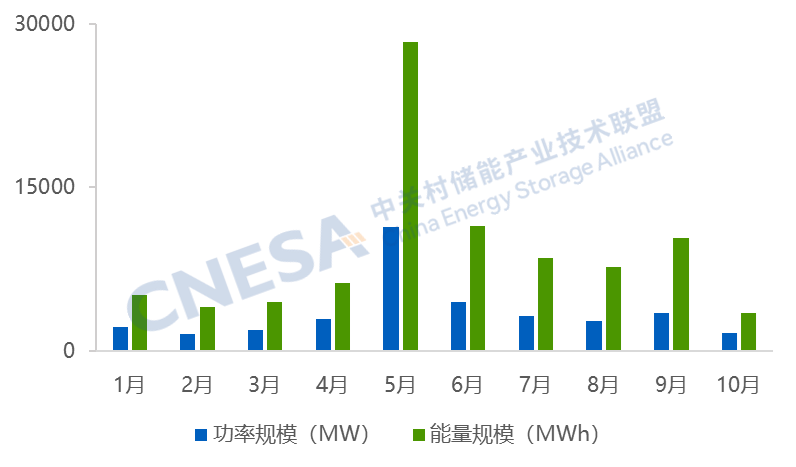

根据CNESA不完全统计,2025年10月,国内新增投运新型储能项目装机规模共计1.70GW/3.52GWh,同比-35%/-49%,环比-51%/-66%。第四季度首月新增装机规模下降,但前10个月新增装机规模达到35.8GW,同比增长36%。经历9月项目投运小高峰后,10月新增装机规模有所下降,主要是受到项目建设周期影响。

图5 2025年1-10月中国新增运行新型储能项目装机规模

数据来源:CNESA DataLink全球储能数据库

https://www.esresearch.com.cn/

备注:同比是以上年同期为基期相比较;环比是与上一个相邻统计周期相比较

中关村储能产业技术联盟始终以规范、及时、全面的信息收录标准,持续追踪储能项目动态。依托长期积累的扎实数据与深度专业研判,联盟定期输出储能装机市场的客观分析文章,为产业同仁提供市场决策参考。由于源网侧储能市场与用户侧储能市场存在典型差异,自2025年6月起,储能项目月度分析已细化为“源网侧市场”和“用户侧市场”两篇内容,本期聚焦10月用户侧市场展开解读。