联盟观点

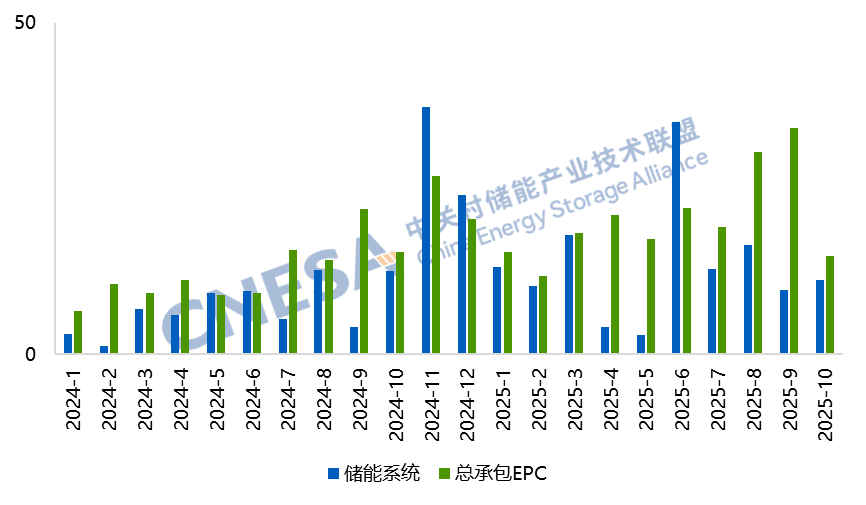

规模与周期:10月储能EPC招标规模同比/环比下降,主要与储能项目的建设周期有关。随着年底并网节点的临近,市场重心从前期的招投标转向项目建设和调试。值得注意的是,储能系统招标的能量规模环比实现增长,显示出市场基本面的需求依然坚实。

技术与场景:长时储能和构网型技术是当前市场最显著的技术趋势。多个4小时及以上项目的招标,反映了市场对储能电站长时间调节能力的需求增长。同时,在新疆等新能源富集地区,能够增强电网稳定性的构网型储能已成为新建项目的关键技术选择。

区域与主体:从区域看,新疆凭借其丰富的风光资源和强大的电网调节需求,成为EPC招标的绝对主力。从参与主体看,市场活力充沛,除了“中”字头的头部企业,越来越多的地方性能源公司和民营企业积极参与,为市场带来了更多元的商业模式和应用场景。

10月招标市场速览:

储能系统招标规模合计2.9GW/11.2GWh,同比-21.0%/-11.3%,环比-2.6%/+15.4%。

EPC(含PC)招标规模合计5.1GW/14.2GWh,同比-11.3%/-7.8%,环比-60.9%/-58.3%。

2025年10月,中关村储能产业技术联盟基于各大招采平台发布的公开信息,追踪到储能招标标段175条(同比-28.6%,环比-34.0%),项目涵盖总承包EPC、储能系统、储能电芯、电池Pack、PCS、EMS、BMS等全链条环节,储能系统和EPC标段数量均有不同程度减少。

招标规模(含集采/招采):

EPC招标能量规模环比下降超50%

储能系统招标规模2.9GW/11.2GWh,同比-21.0%/-11.3%,环比-2.6%/+15.4%。10月储能系统招标功率比9月微降,但能量较9月增长,有多个4h和6小时储能项目招标,总规模达5.6GWh。

EPC(含PC)招标规模达5.1GW/14.2GWh,同比-11.3%/-7.8%,环比-60.9%/-58.3%。10月EPC招标规模缩减超五成,主要受储能项目建设周期规律影响。随着年底并网节点临近,市场多进入项目建设与调试阶段,前期招投标工作已基本收官,10月招标规模的下滑,正是招中标市场随项目建设周期进行应季调整的直接体现。

图1:2024年1月-2025年10月储能系统和EPC的招标规模情况(单位GWh)

数据来源:CNESA Datalink全球储能数据库https://www.esresearch.com.cn/

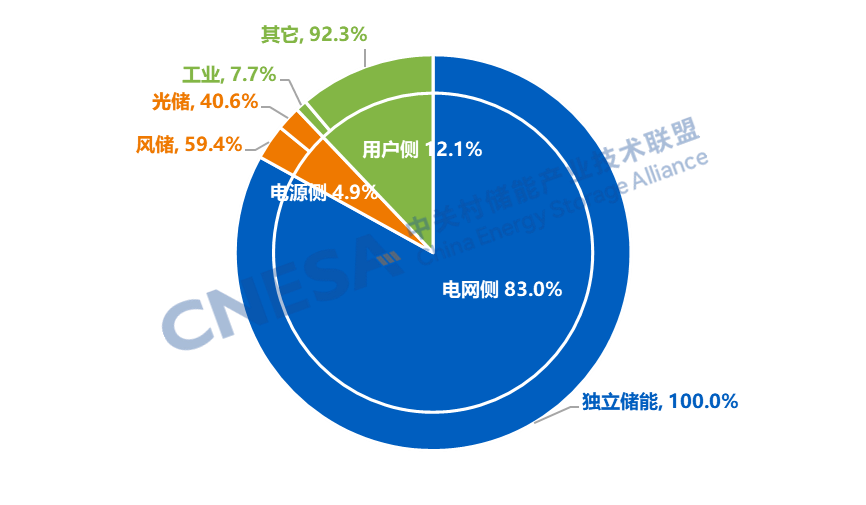

从应用分布上看,10月EPC招标中,电网侧招标规模达到11.8GWh,同比+46.4%。EPC整体招标规模受建设周期规律影响而下降58.3%,电网侧为主要应用方向,其规模受影响的下降幅度更大,环比-59.3%,占比较上月下滑7.7个百分点。EPC用户侧招标规模达1.7GWh,同比+220.1%,环比-26.5%,环比降幅低于整体EPC招标规模降幅,10月出现多个EV充电站类型的项目,工业类占比下降。

图2: 2025年10月EPC招标应用场景分布情况(单位:GWh%)

注:10月用户侧的其他场景具体包括:市政机关关键场所、EV充电站、商业楼宇、产业园、矿区/油田、轨道交通类别。

数据来源:CNESA Datalink全球储能数据库https://www.esresearch.com.cn/

区域分布:

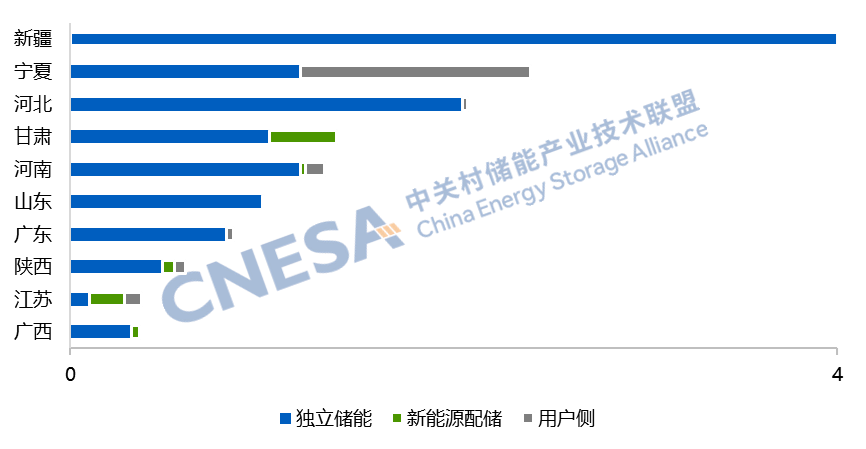

EPC招标新疆占据主导地位

从区域分布上看(不含集采/框采),10月,新疆地区EPC招标规模4GWh,位列全国第一。主要是因为阿克苏区域多个GWh项目招标,其中两个库车市的项目招标规模合计达3.2GWh,这两个独立储能项目均采用磷酸铁锂电池技术,并通过构网型技术将进一步增强新能源消纳能力。

宁夏地区在10月EPC招标规模2.4GWh,用户侧占比超50%。其中,宁东现代煤化工产业绿电园区储能项目规模达GWh级,该项目能帮助解决煤化工产业降碳难、企业绿电少和工业绿色用能成本高三大难题,有助于增加绿色电力供应,推动能源结构向绿色低碳转型。

图3: 2025年10月EPC招标规模Top10省份分布情况(单位:GWh)

数据来源:CNESA Datalink全球储能数据库https://www.esresearch.com.cn/

招标主体(含集采/招采):

头部企业引领,多元化企业参与

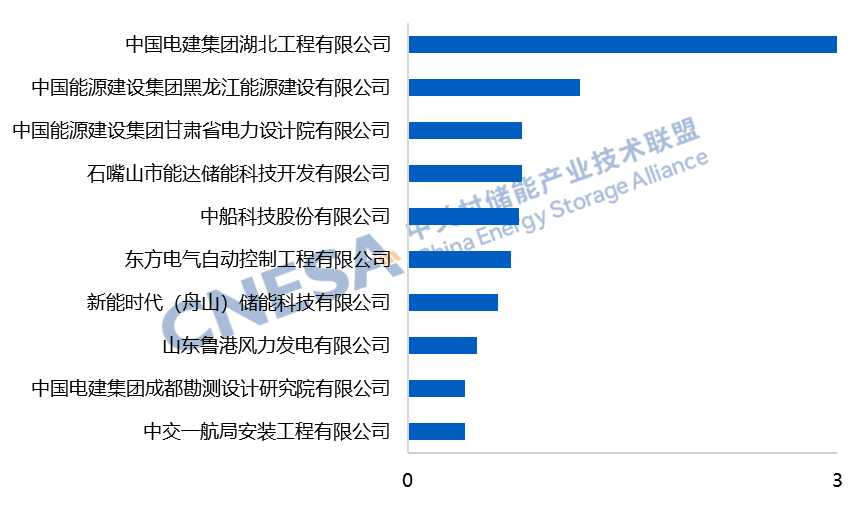

从招标主体数量上看,储能系统招标主体共66家,同比-7.0%,环比持平;EPC招标主体共87家,同比-25.6%,环比-41.2%。

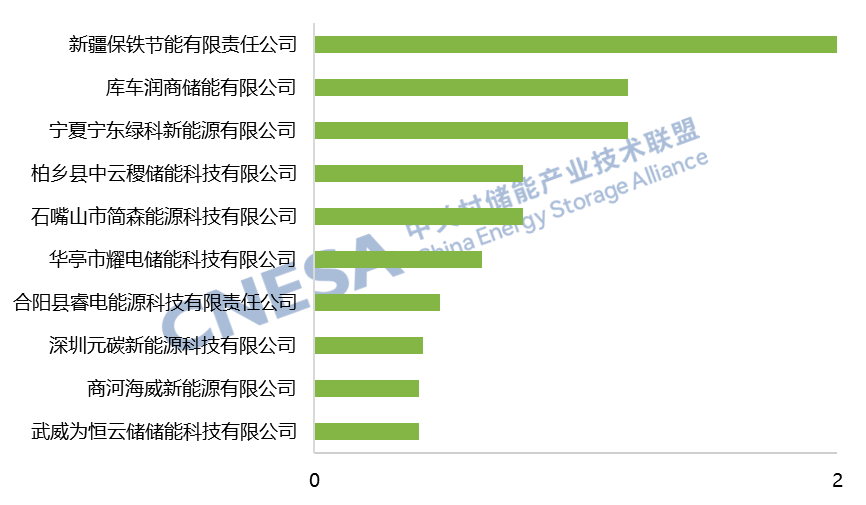

从招标主体规模上看,储能系统方面,中国电建集团湖北工程有限公司招标规模位列第一,规模达3GWh;EPC方面,新疆保铁节能有限责任公司位列第一。

招标参与主体既有中国能建旗下设计院等能源建设、电力设计类企业,也有山东鲁港风力发电公司、深圳元碳新能源等多元主体,特别是地方性能源公司和民营企业在EPC招标市场中的参与度逐渐提高。

图4:2025年10月储能系统招标规模Top10招标主体分布情况(单位:GWh)

数据来源:CNESA Datalink全球储能数据库https://www.esresearch.com.cn/

图5:2025年10月EPC招标规模Top10招标主体分布情况(单位:GWh)

数据来源:CNESA Datalink全球储能数据库https://www.esresearch.com.cn/

中关村储能产业技术联盟始终以及时全面的标准,持续追踪储能招中标项目信息,依托扎实的数据积累与专业研判,联盟定期输出针对储能招中标市场的客观分析,为产业同仁提供市场参考。自8月起,月度分析细化为招标、中标市场两篇,本期聚焦10月招标市场。