联盟观点

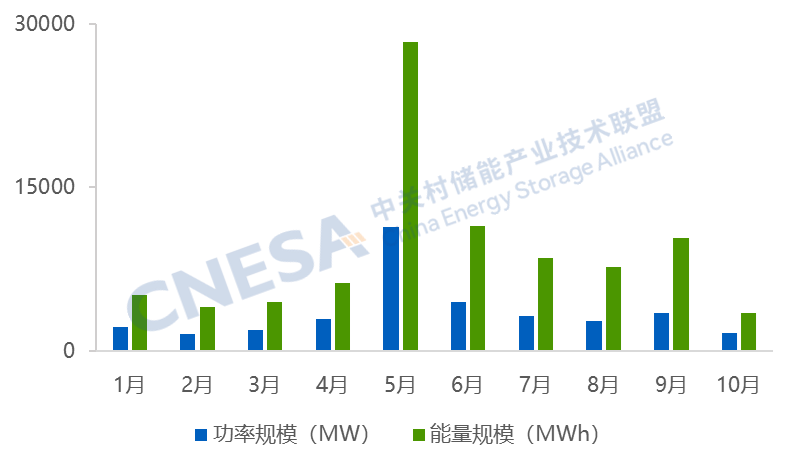

在经历了9月的投运小高峰后,2025年10月中国新型储能市场迎来阶段性回调。根据CNESA Datalink全球储能数据库不完全统计,10月新增投运规模同比、环比双双下滑,主要受项目周期影响。同时,市场深层结构正发生深刻变化:

短期回调,长期向好:尽管10月装机规模下降,但前10个月累计装机仍保持36%的高速增长,且年底前仍有7-9GW项目蓄势待发,全年装机规模有望创下新高。

独立储能挑大梁:10月份,独立储能项目以超过四分之三的占比,成为绝对主力。

第三方企业首超国企:一个标志性转变出现——以设备制造商为代表的“第三方企业”当月新增装机占比首次过半,超越传统大型能源集团,市场投资主体多元化趋势凸显。

技术多元,非锂技术布局加速:除主流锂电外,压缩空气、液流电池、飞轮等多元技术路线在规划与建设中加速落地,为行业长远发展注入新动能。

10月新型储能项目整体分析

图1 2025年1-10月中国新增运行新型储能项目装机规模

数据来源:CNESA DataLink全球储能数据库

https://www.esresearch.com.cn/

备注:同比是以上年同期为基期相比较;环比是与上一个相邻统计周期相比较

10月源网侧新型储能项目分析

10月,源网侧新型储能新增装机1.51GW/3.04GWh,同比-35%/-49%,环比-53%/-69%。源网侧新型储能项目装机呈现以下特点。

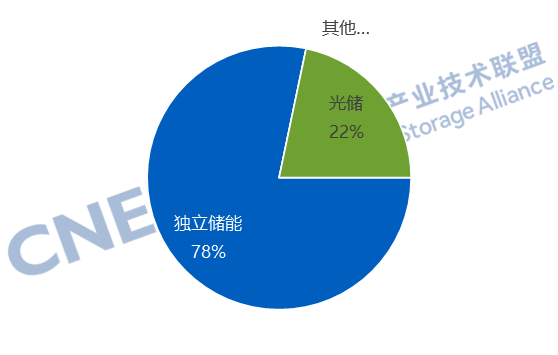

独立储能新增装机占比超3/4,规模同比下降30%

10月,独立储能新增装机规模1.18GW/2.31GWh,同比-30%/-48%,百兆瓦级以上项目个数占比78%。电源侧新增装机327.5MW/735.0MWh,同比-47%/-52%,均为新能源配储项目,涉及特高压直流工程配建、牧光互补等多种细分应用场景。

图 2 2025年10月新增运行源网侧新型储能项目的应用分布(MW%)

数据来源:CNESA DataLink全球储能数据库

https://www.esresearch.com.cn/

注:其他包括变电站等。

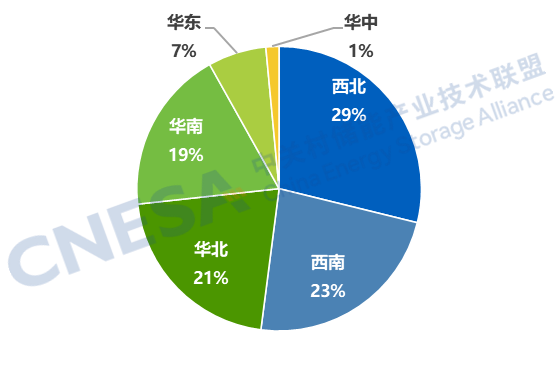

西部地区新增装机规模占比超50%,宁夏、山西新增装机规模最大。

从地区分布来看,10月西部地区新增装机规模超过全国的一半,西北地区规模占比近30%,居全国首位。

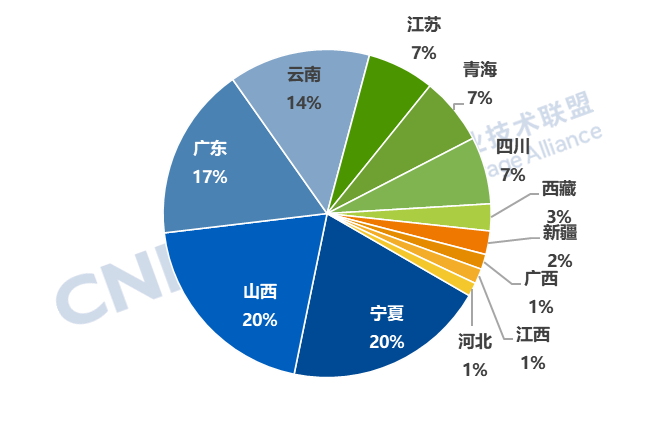

从省份分布来看,宁夏、山西新增装机功率规模并列第一,宁夏新增装机能量规模最大。

宁夏作为重要的新能源综合示范区,截至2025年8月底,新能源装机规模突破5000万千瓦,占电力装机比重达到60%,光伏超过火电成为全区第一大电源。一方面,高比例风光装机带来的新能源消纳压力、平抑电网波动需求等推动宁夏新型储能装机需求持续增长。另一方面,国家“沙戈荒”新能源大基地建设及特高压直流外送工程配套储能应用场景进一步拓展了宁夏新型储能发展空间。

图3 2025年10月中国新增运行源网侧新型储能项目地区分布情况(MW%)

数据来源:CNESA DataLink全球储能数据库

https://www.esresearch.com.cn/

图4 2025年10月中国新增运行源网侧新型储能项目省份分布情况(MW%)

数据来源:CNESA DataLink全球储能数据库

https://www.esresearch.com.cn/

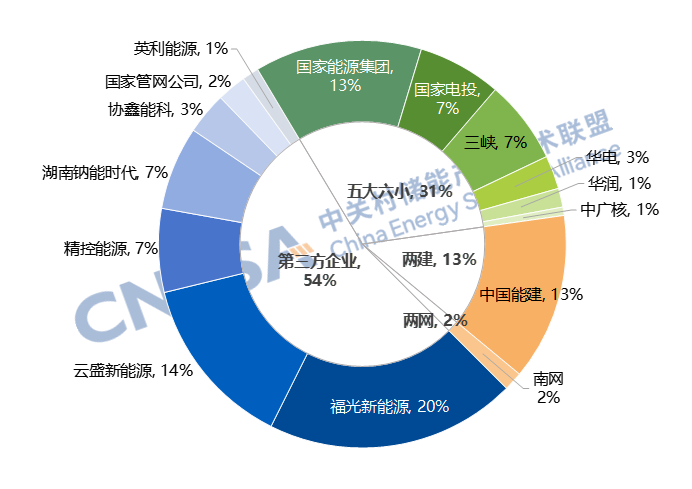

第三方企业持续发力,储能投资主体多元化趋势凸显。

从项目业主来看,受新型储能市场需求增长、国家政策导向,及技术路线多元化发展、储能技术成本下降等多重利好因素推动,储能的市场潜力正在充分释放,储能市场投资主体多元化趋势进一步显现。

9月,福光新能源、云盛新能源等民营发电企业,以及精控能源、钠能时代等储能和新能源制造企业等第三方企业等投资建设的储能项目相继投运,新增装机规模合计占比超过50%,较9月份提高18个百分点。

尽管如此,大型能源集团凭借其在储能项目投资规模、建设统筹和运营管理方面的综合优势,仍是新型储能装机市场的关键力量。9月,五大六小”发电集团和“两网两建”企业贡献了新型储能装机市场剩余46%的市场份额。其中,国家能源集团、国家电投、三峡等“五大六小”发电集团市场占比31%,较9月下降10个百分点。两网、两建新增装机占比较9月提高4个百分点。

图 5 2025年10月中国新增运行源网侧新型储能项目业主分布(MW%)

数据来源:CNESA DataLink全球储能数据库

https://www.esresearch.com.cn/

*注:第三方企业是指除大型国有发电集团、两网两建、地方能源集团之外的企业。

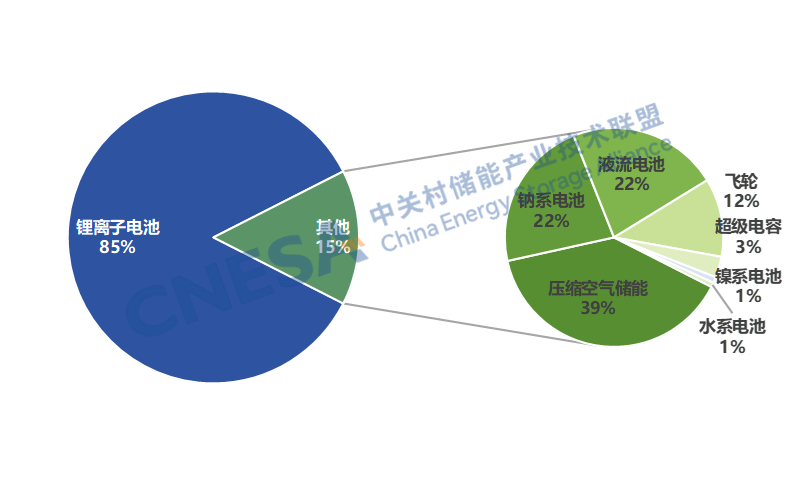

非锂技术布局建设加速。

从技术上看,新增投运源网侧项目以磷酸铁锂电池技术为主,功率规模占比98.5%,钠离子电池技术占比1.5%。

从项目布局建设来看,压缩空气储能、混合储能等非锂技术布局建设加速,技术路线多元化发展提速。

压缩空气方面,多个百兆瓦级压缩空气储能项目完成备案,进入规划阶段;云南安宁350MW压缩空气储能项目开工建设。

混合储能方面,河北公示河北省拟安排多元技术路线独立储能试点项目清单,拟建设混合储能项目97个、1382万千瓦;山东潍坊两个百兆瓦级锂电+液流电池混合储能项目开工建设,辽宁黑山100MW飞轮锂电池混合独立储能电站处于建设阶段,采用锂电+液流电池混合储能技术的鄂尔多斯市谷山梁300MW/1200MWh电源侧独立储能项目进入场站联调阶段。

图6 2025年10月中国新增规划在建源网侧新型储能项目技术分布(单位:MW%)

图6 2025年10月中国新增规划在建源网侧新型储能项目技术分布(单位:MW%)

数据来源:CNESA DataLink全球储能数据库

https://www.esresearch.com.cn/

中关村储能产业技术联盟始终以规范、及时、全面的信息收录标准,持续追踪储能项目动态。依托长期积累的扎实数据与深度专业研判,联盟定期输出储能装机市场的客观分析文章,为产业同仁提供市场决策参考。自2025年6月起,储能项目月度分析已细化为“源网侧市场”和“用户侧市场”两篇内容,本期聚焦10月源网侧市场展开解读。