联盟观点

中关村储能产业技术联盟始终以规范、及时、全面的信息收录标准,持续追踪储能项目动态。依托长期积累的扎实数据与深度专业研判,联盟定期输出储能装机市场的客观分析文章,为产业同仁提供市场决策参考。由于源网侧储能市场与用户侧储能市场存在典型差异,自2025年6月起,储能项目月度分析已细化为“源网侧市场”和“用户侧市场”两篇内容,本期聚焦8月用户侧市场展开解读。

8月源网侧储能市场项目分析已发布,详情点击:8月新型储能装机2.9GW/7.97GWh,大基地等源侧储能同比+285%/+354%

8月新型储能项目整体分析

根据CNESA DataLink全球储能数据库不完全统计,2025年8月,国内新增投运新型储能项目装机规模共计2.90GW/7.97GWh,同比+30%/+43%,环比-11%/-10%。8月新增装机规模继续回落,但环比降幅小于去年同期。

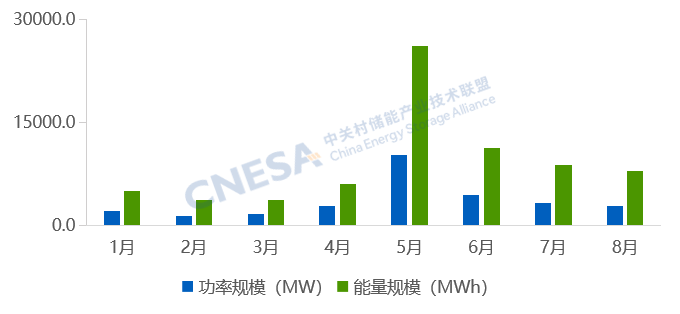

图1 2025年1-8月中国新增运行新型储能项目装机规模

数据来源:CNESA DataLink全球储能数据库https://www.esresearch.com.cn/

备注:同比是以上年同期为基期相比较;环比是与上一个相邻统计周期相比较

8月用户侧储能项目分析

8月,用户侧储能新增装机规模408.3MW/894.3MWh,同比+124%/+137%,环比+66%/+73%。

用户侧新型储能项目装机呈现以下特征。

01工商业储能主导,长时储能技术加速落地

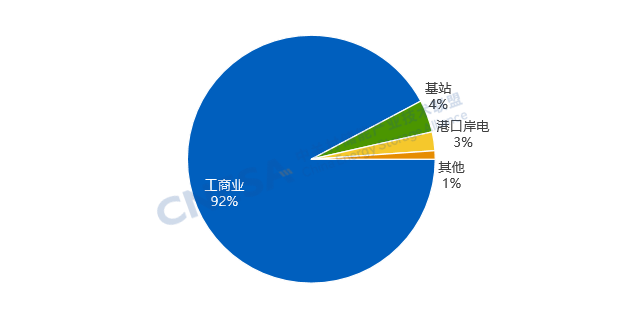

8月,用户侧储能市场以工商业应用主导,占比超90%。工商业场景新增装机376.63MW/828.85MWh,同比+115%/+131%。

技术方面,新增投运项目均采用了电化学储能技术,磷酸铁锂电池技术装机功率规模占比98.7%。非锂技术方面,两个全钒液流电池储能项目及一个固态铅电池储能项目建成投运,项目平均储能时长4.19小时。

图2 2025年8月新增投运用户侧新型储能项目的应用分布(MW%)

数据来源:CNESA DataLink全球储能数据库

https://www.esresearch.com.cn/

注:“工商业”包括工业、产业园、商业楼宇,“其他”包括EV充电站、市政和矿区油田。

02区域分布:广东新增装机占全国35%

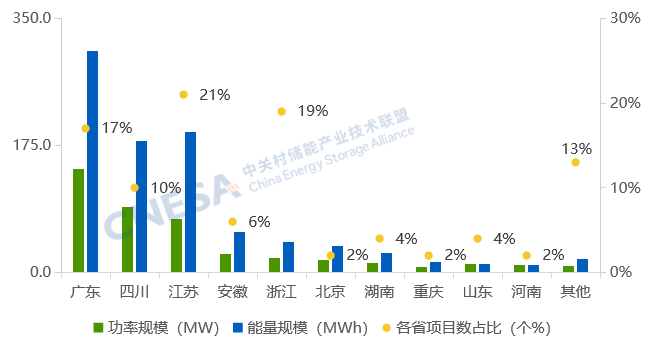

从地区分布来看,新增投运项目主要分布在广东、四川、江苏、安徽、浙江等14个省份。从项目数量上看,华东地区新增投运项目个数占全国的一半,所占市场份额最大。江苏项目个数占比超全国的1/5,居全国首位。

装机规模上,广东新增装机规模最大,占全国的35%;四川装机规模次之。8月,广东深圳光明区对改造接入虚拟电厂的新型储能项目,按改造实际投资的20%,给予项目最高100万元资助。广东广州市开展市级虚拟电厂应用,市级财政每年安排不超过1000万元给予市级虚拟电厂应用奖补。

图3 2025年8月中国新增运行用户侧新型储能项目省份分布情况

数据来源:CNESA DataLink全球储能数据库

https://www.esresearch.com.cn/

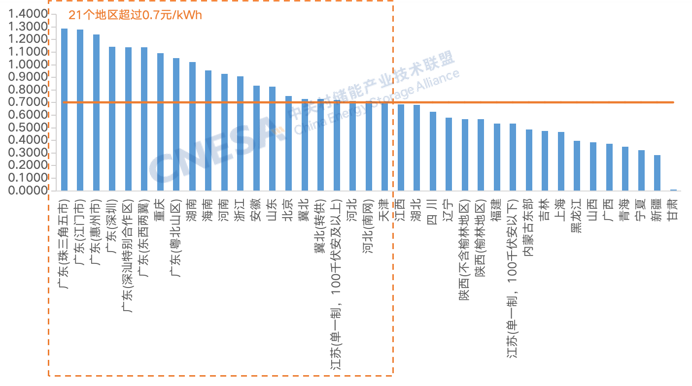

从最大峰谷价差来看,21个省市峰谷价差超0.7元/kWh,9个省市峰谷价差超过1元。广东峰谷价差最大,部分市在1.0元/kWh以上。2025年以来,广东珠三角五市、江门、惠州等地区最大峰谷价差都高于1.0元/kWh,以目前的电价政策测算,广东用户侧储能一年充放电次数可达到600次或以上,用户侧储能“价差套利”收益潜力较高,可能成为用户侧储能的“主战场”。

然而,当前用户侧储能项目大部分采用合同能源管理的建设模式,投资方需要与工业用户进行利润分享,储能的电费节省收益需要同用户结算,但是投资方向用户收取电费仍面临“不愿付”和“不能付”的困难。

图4 2025年8月各地电网代购电峰谷价差分布情况

数据来源:各省电网公司,由CNESA统计分析

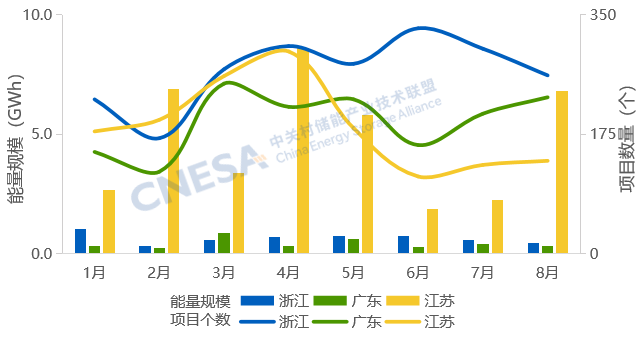

从备案项目来看,用户侧市场保持低增长态势。浙粤苏传统用户侧储能市场增长动力不足,江苏用户侧储能项目“向大而行”。浙粤苏新增备案用户侧储能项目620余个,同比下降32%。

浙江项目个数和能量规模同比-38%/-34%。广东备案项目个数与去年同期持平,能量规模同比-6%。江苏备案项目个数同比降幅最大,达-50%,但能量规模同比+341%。

江苏用户侧储能项目单体规模向“大”而行,江苏新沂经开区产业园350MW/700MWh用户侧储能项目等百兆瓦级以上项目个数占比超10%,较去年同期大幅增加。百兆瓦级以上项目合计规模达江苏8月新增备案项目规模的40%。

图 5 浙粤苏新增储能备案项目规模月度分布情况(2025年1-8月)

数据来源:CNESA DataLink全球储能数据库

https://www.esresearch.com.cn/