产业观察

根据CNESA全球储能数据库的不完全统计,2026年上半年,新型储能招中标市场整体景气度持续攀升,追踪到1987条新型储能项目招标信息(同比+41.8%)和中标标段1504条(同比+61.0%),项目涵盖总承包EPC、储能系统、储能电芯、电池Pack、PCS、EMS、BMS等全链条环节。

储能系统招标呈现 “功率降、能量涨” 分化,储能系统招标功率 24.5GW(同比 - 3.4%)、容量 148.1GWh(同比 + 88.3%)。功率小幅下滑、容量大幅提升,说明储能时长持续拉长。

储能EPC招中标规模同比翻倍,增速远超储能系统单品招标。说明行业不再只采购储能设备,全流程总包项目受到更多青睐。

价格方面,2h储能系统均价回升至602.1元/kWh(+8.8%),4h系统均价541.3元/kWh(+21.1%)。4h 储能系统均价低于 2h,体现规模与度电成本优势。

采购模式方面,集采、框采模式全面常态化,上半年储能系统集采招标容量达80.6GWh,占总招标容量比重超五成,推动市场订单持续向头部企业集中。

01

2026年6月储能系统招标规模6.1GW/48.3GWh,同比-58.5%/+37.4%,环比-12.7%/+118.1%。2026年1-6月储能系统招标规模累计24.5GW/148.1GWh,同比-3.4%/+88.3%,其中集采/框采招标能量规模80.6GWh,同比增长96%,占储能系统总招标能量规模的比重54.4%。

2026年6月EPC(含PC)招标规模达19.3GW/56.4GWh,同比+111.7%/+154.4%,环比+41.8%/+43.2%。2026年1-6月EPC(含PC)招标规模累计80.1GW/227.9GWh,同比+98.72%/+112.21%,其中电网侧EPC(含PC)项目招标能量规模为200.9GWh,同比增加145.8%,占EPC(含PC)总招标能量规模的比重88.2%。

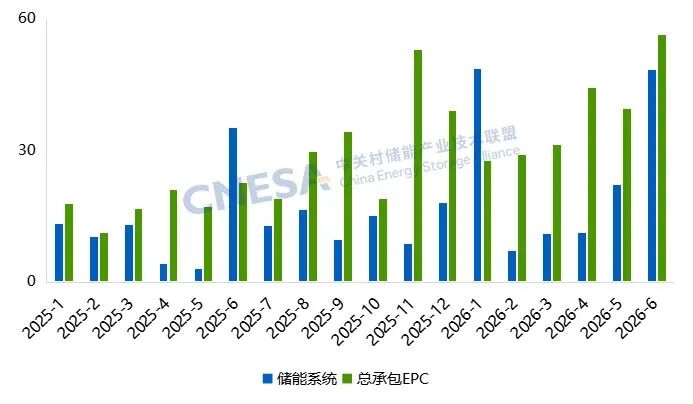

图1:2025年1月-2026年6月储能系统和EPC的招标规模情况(单位GWh)

数据来源:CNESA Datalink全球储能数据库

https://www.esresearch.com.cn/

2026年上半年招标应用场景分布:

从应用场景分布上看,2026年上半年储能系统招标能量总规模累计148.1GWh,其中集采/框采招标能量规模80.6GWh,占比达到54.4%。电网侧招标能量规模56.4GWh,独立储能项目占电网侧总招标量的99.6%。电源侧招标能量规模8.1GWh,光储和风储是两大核心场景,招标量合计占比88.4%。

图2:2025H1和2026H1储能系统招标应用场景分布情况(单位:GWh%)

注:集采/框采因尚未明确项目的具体应用场景,暂单独按一类应用类型统计。

数据来源:CNESA Datalink全球储能数据库

https://www.esresearch.com.cn/

02

2026年上半年中标情况

2026年上半年中标规模情况:

2026年6月储能系统中标规模4.7GW/13.8GWh,同比+364.9%/+341.1%,环比53.5%/+9.1%。

2026年1-6月储能系统中标规模累计15.0GW/96.1GWh,同比+37.2/+12.15%,其中集采/框采中标能量规模58.0GWh,同比减少2.13%,占储能系统总中标能量规模的比重60.1%。

2026年6月EPC(含PC)中标规模12.5GW/32.3GWh,同比+54.3%/+87.4%,环比+23.9%/+55.1%。

2026年1-6月EPC(含PC)中标规模累计56.8GW/165.6GWh,同比+91.87%/+105.96%,其中电网侧中标能量规模146.5GWh,同比增长129.8%,占储能系统总中标能量规模的比重88.5%。

图3:2025年1月-2026年6月储能系统和EPC的中标规模情况(单位GWh)

数据来源:CNESA Datalink全球储能数据库

https://www.esresearch.com.cn/

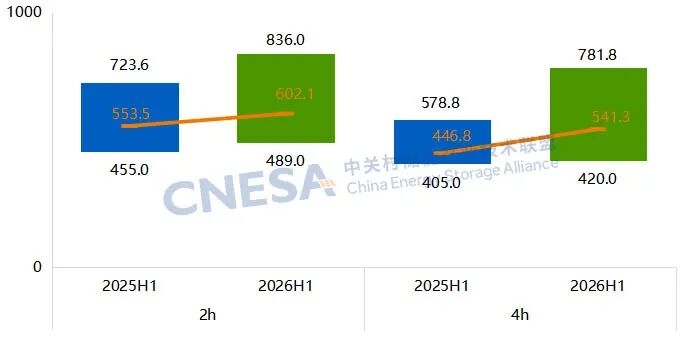

2026年上半年储能系统中标价格情况:

储能系统:2026年上半年整体均价与去年同期相比呈上涨趋势,且中标价格区间整体上移,其中:

- 2h储能系统,1-6月中标均价为602.1元/kWh,同比+8.8%,价格区间为489.0元/kWh—836.0元/kWh。

- 4h储能系统,1-6月中标均价为541.3元/kWh,同比+21.1%,价格区间为420.0元/kWh—781.8元/kWh。

从中标价格区间上看,2h和4h储能系统与去年同期相比都在大幅加宽,市场报价离散度增加,不同项目报价差异拉大。尤其是0.25C储能系统涨幅更为显著,相较去年同期价格区间扩大108.2%。

图4:2025H1和2026H1 2h和4h储能系统的中标价格区间(不含集采/框采、用户侧,单位:元/kWh)

数据来源:CNESA Datalink全球储能数据库

https://www.esresearch.com.cn/

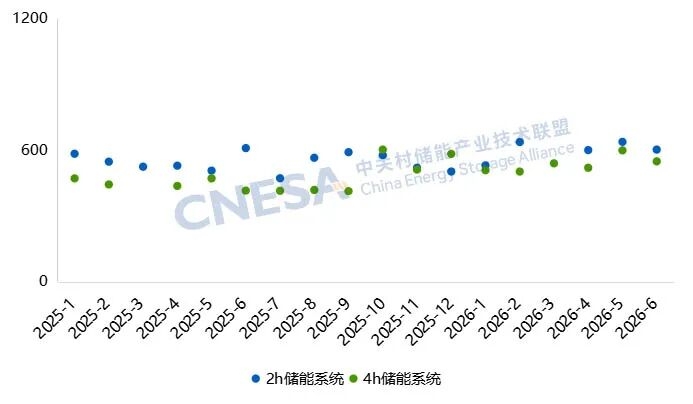

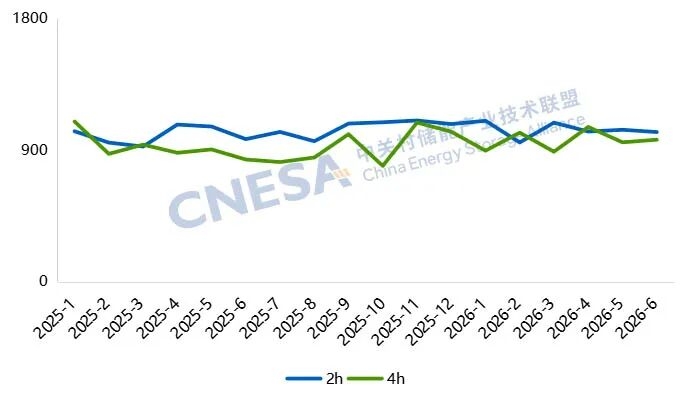

从中标均价水平上看,2h和4h储能系统与去年同期相比,虽然仍呈上涨趋势,但从2026年1-6月的月度中标均价来看上涨幅度已趋稳。

图5:2025年1月-2026年6月储能系统中标均价(不含集采/框采、用户侧,单位:元/kWh)

数据来源:CNESA Datalink全球储能数据库

https://www.esresearch.com.cn/

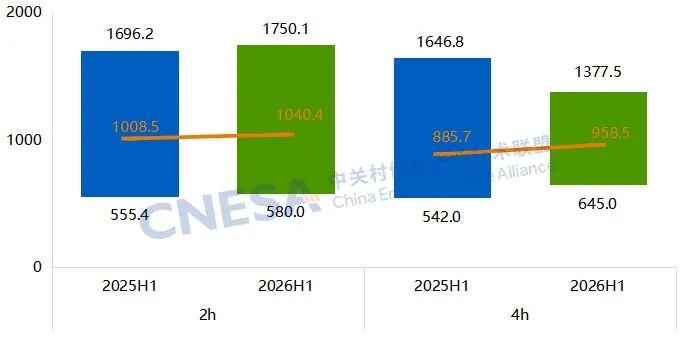

2026年上半年EPC(不含PC)中标价格情况:

EPC(不含PC):2026年上半年整体均价与去年同期相比呈上涨趋势,其中。

- 2h EPC,1-6月中标均价为1040.4元/kWh,同比+3.2%,价格区间为580.0元/kWh—1750.1元/kWh;

- 4h EPC,1-6月中标均价为958.5元/kWh,同比+8.2%,价格区间为645.0元/kWh—1377.5元/kWh。

从中标价格区间上看,2hEPC(不含PC)最高价和最低价均同步小幅上涨;4h EPC市场报价趋于集中,超高报价项目的报价明显降低,而低位报价整体抬升,市场价格逐渐向中间区间收敛,报价一致性明显增强。

图6:2025H1和2026H1 2h和4h EPC(不含PC)的中标价格区间(不含集采/框采、用户侧,单位:元/kWh)

数据来源:CNESA Datalink全球储能数据库

https://www.esresearch.com.cn/

图7:2025年1月-2026年6月EPC中标均价(不含集采/框采、用户侧,单位:元/kWh)

数据来源:CNESA Datalink全球储能数据库

https://www.esresearch.com.cn/