市场动态

10月中标市场速览:

储能系统中标规模3.2GW/12.6GWh,同比+56.6%/+116.8%,环比-39.6%/-37.9%;

EPC(含PC)中标规模6.0GW/15.1GWh,同比+58.4%/+43.5%,环比-32.3%/-35.5%。

2h储能系统中标均价576.7元/kWh,同比-0.3%,环比-2.3%,价格区间为499.75元/kWh-710.2元/kWh;

2h EPC中标均价1061.9元/kWh,同比+13.3%,环比-2.5%,价格区间为512.1元/kWh-1573.7元/kWh。

2025年10月,中关村储能产业技术联盟基于各大招采平台发布的公开信息,追踪到储能中标标段157条(同比-4.8%,环比-31.4%),项目涵盖总承包EPC、储能系统、储能电芯、电池Pack、PCS、EMS、BMS等全链条环节。其中,近一半标段来自EPC(含PC),为75条,同比-7.4%,环比-38.0%。储能系统和EPC标段数量均有不同程度减少。

01中标规模(含集采/招采):

储能系统中标规模10月延续下降趋势

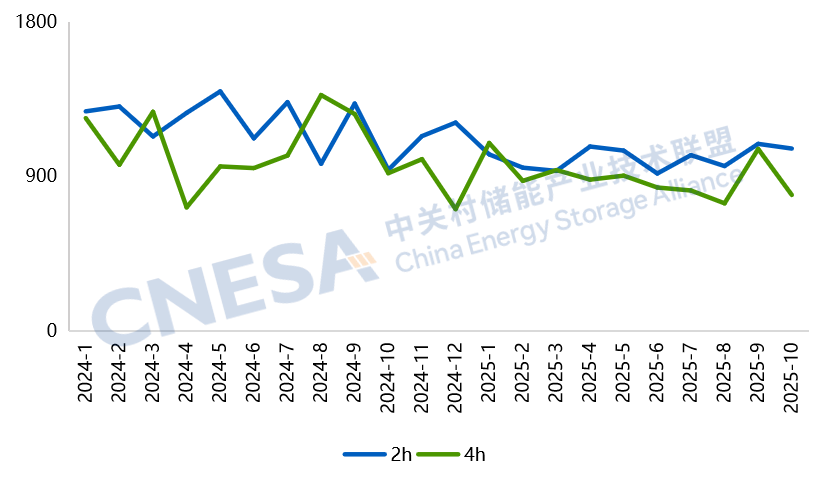

储能系统中标规模3.2GW/12.6GWh,同比+56.6%/+116.8%,环比-39.6%/-37.9%。EPC(含PC)中标规模达6.0GW/15.1GWh,同比+58.4%/+43.5%,环比-32.3%/-35.5%。

10月储能系统中标规模较去年同期功率翻倍、能量翻两番。与9月相比,10月延续了9月的下降趋势,主要受储能项目建设周期规律影响。随着年底并网节点临近,市场大多进入到以项目建设、调试为主的阶段,前期招投标工作已基本完成,10月中标规模的下滑,正是招中标市场随项目建设周期进行应季调整的直接体现。

图1:2024年1月-2025年10月储能系统和EPC的中标规模情况(单位GWh)

数据来源:CNESA Datalink全球储能数据库https://www.esresearch.com.cn/

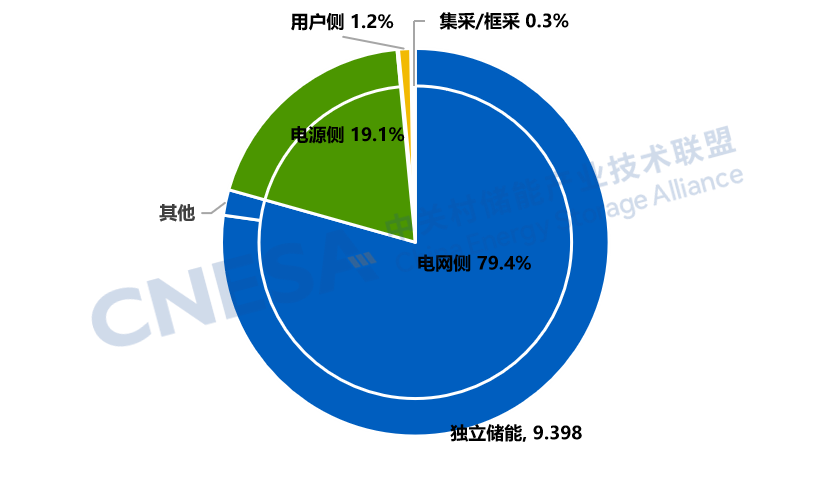

从应用场景上看,电网侧项目依然是最主要的应用场景。储能系统电网侧中标规模达到9.7GWh,同比+511.3%,环比-41.9%。其中,包头威俊3GWh电网侧独立储能示范项目的规模超过电网侧中标总量的30%,在单个项目中体量领先。目前该项目正在推进工程建设,全力冲刺项目并网。

图3: 2025年10月储能系统中标应用场景分布情况(单位:GWh%)

注:集采/框采因尚未明确项目的具体应用场景,暂单独按一类应用类型统计

数据来源:CNESA Datalink全球储能数据库https://www.esresearch.com.cn/

02区域分布:

宁夏EPC中标规模领跑全国

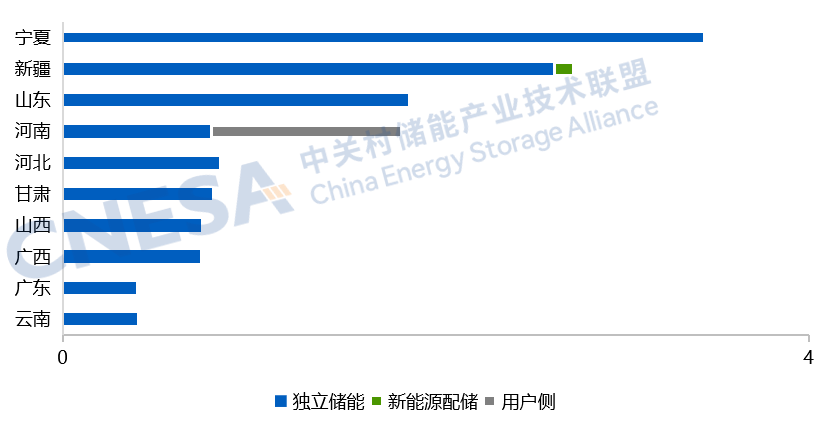

从区域分布上看(不含集采/框采),10月,宁夏地区EPC中标规模3.46GWh,位列全国第一,其中独立储能占比99.4%。主要得益于宁夏中卫区域多个项目中标,其中华鑫绿能中宁、中卫电池储能项目均达GWh级,同时也是宁夏新能源消纳、电网升级和经济转型的关键工程。此外,华鑫绿能中宁项目以共享储能模式探索民营企业参与新型电力系统的路径,中卫电池储能项目则通过构网型技术将进一步增强新能源消纳能力,有效提升宁夏电网稳定性,缓解当地电网调节压力。

新疆连续6个月位于全国储能EPC中标规模前三。10月,该地区EPC中标规模2.74GWh,构网型项目数量占一半,其中怡亚通英吉沙县构网型独立储能项目容量达1.2GWh。另外,新疆此前已在莎车、克州等地成功示范构网型储能项目,积累了成熟的本地化应用经验。从新疆电网实际需求来看,构网型储能技术当地电网特性适配度较高,当地新能源基地集中、部分区域电网相对薄弱,弃光问题亟待破解,而构网型储能能够支撑电网电压和频率,可显著提升弱电网稳定性,降低弃光率,成为贴合本地需求的核心技术方案之一。

河南地区在10月EPC中标规模1.8GWh,用户侧占比超50%。其中,漯河综合智慧零碳电厂用户侧储能项目规模达GWh级,采用铅碳电池技术,通过“谷时充电、峰时放电”模式接入联碱化工企业,在利用峰谷价差降低用电成本的同时,响应国家“双碳”战略,推动区域能源绿色转型。

图3: 2025年10月EPC中标规模Top10省份分布情况(单位:GWh)

数据来源:CNESA Datalink全球储能数据库https://www.esresearch.com.cn/

03中标价格:

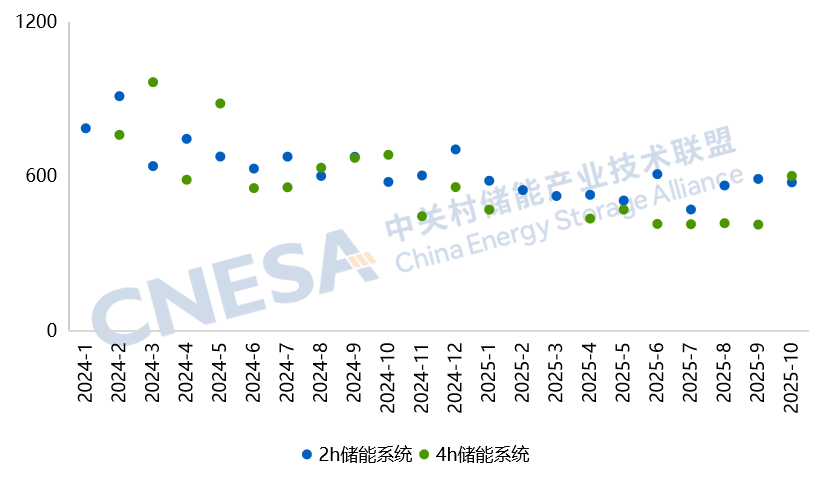

构网型项目拉高4h储能系统中标均价45.9%

储能系统:10月2h储能系统中标均价小幅下降,环比9月下降2.3%,与今年初相比下跌1.1%。4h储能系统中标均价环比9月上涨45.9%。原因主要在于多个构网型项目中标,其中山西忻州两个构网型储能系统项目的合计中标能量规模达1.6GWh,中标单价均高于800元/kWh,显著拉高4h储能系统月度中标均价水平。

2h储能系统,均价576.7元/kWh,同比-0.3%,环比-2.3%,价格区间为499.75元/kWh-710.2元/kWh,价格区间较9月缩窄;

4h储能系统,均价601.7元/kWh,同比-12.0%,环比+45.9%,价格区间为411.8元/kWh-830.0元/kWh,价格区间较9月上移。

图4:2024.1-2025.10储能系统中标均价(不含集采/框采、用户侧,单位:元/kWh)

数据来源:CNESA Datalink全球储能数据库https://www.esresearch.com.cn/

EPC(不含PC):10月中标均价和最低价环比上月均有所下降,其中2h EPC项目以湖北公安储能项目中标价格最低,仅512.1元/kWh;另有两个4h EPC项目中标均价低于600元/kWh,拉低了4h EPC整体中标均价。

2h EPC,均价1061.9元/kWh,同比+13.3%,环比-2.5%,价格区间为512.1元/kWh-1573.7元/kWh,价格区间较9月下移;

4h EPC,均价791.4元/kWh,同比-13.8%,环比-25.3%,价格区间为573.9元/kWh-993.8元/kWh,价格区间较9月下移。

图5:2024.1-2025.10 EPC中标均价(不含集采/框采、用户侧,单位:元/kWh)

数据来源:CNESA Datalink全球储能数据库https://www.esresearch.com.cn/

中关村储能产业技术联盟始终以规范、及时、全面的信息收录标准,持续追踪储能招中标项目动态,依托长期积累的扎实数据与深度专业研判,联盟定期输出储能招中标市场的客观分析文章,为产业同仁提供市场决策参考。自2025年8月起,储能招中标市场月度分析已细化为“招标市场”和“中标市场”两篇内容,本期聚焦10月中标市场解读。