政策解读

文 | 中关村储能产业技术联盟 高级政策研究经理 张佳宁

近年来,为保障电力系统安全稳定经济运行,各地结合本省用电负荷变化、新能源出力特性等因素,优化调整分时电价政策。

根据CNESA DataLink全球储能数据库的不完全统计,今年上半年,已有10地分时电价政策更新发布或征求意见,政策调整对工商业储能影响重大,本文对2025上半年发布的分时电价政策及电网代购电情况进行梳理,供业界同仁参考讨论。

核心要点:

多地动态调整分时电价政策。2025上半年,吉林、四川、新疆八师、安徽、江苏、江西、湖南等7地正式更新分时电价政策,贵州、陕西、天津等3地发布征求意见稿。

各地分时电价调整特点突出。一是将午间调整为平段或谷段,二是缩小浮动范围,三是峰谷浮动比例较稳定,四是时段划分更精细化。

电网代购电价差呈下降趋势。2025年1-7月,32个地区最大峰谷价差的总体平均值为0.618元/kWh,同比下降9.1%。排在前三位的依次是广东(珠三角五市)、海南省、湖南省。有18个地区最大峰谷价差超过0.6元/kWh。

一、分时电价政策

2025上半年,吉林、四川、新疆八师、安徽、江苏、江西、湖南等7地正式更新分时电价政策,贵州、陕西、天津发布征求意见稿。调整了时段划分、浮动比例以及浮动范围。政策的调整体现了各地电力供需特征,对工商业储能项目运营收益影响重大。

分时电价政策调整趋势:

1.时段划分:将午间高峰时段调整为平段或谷段

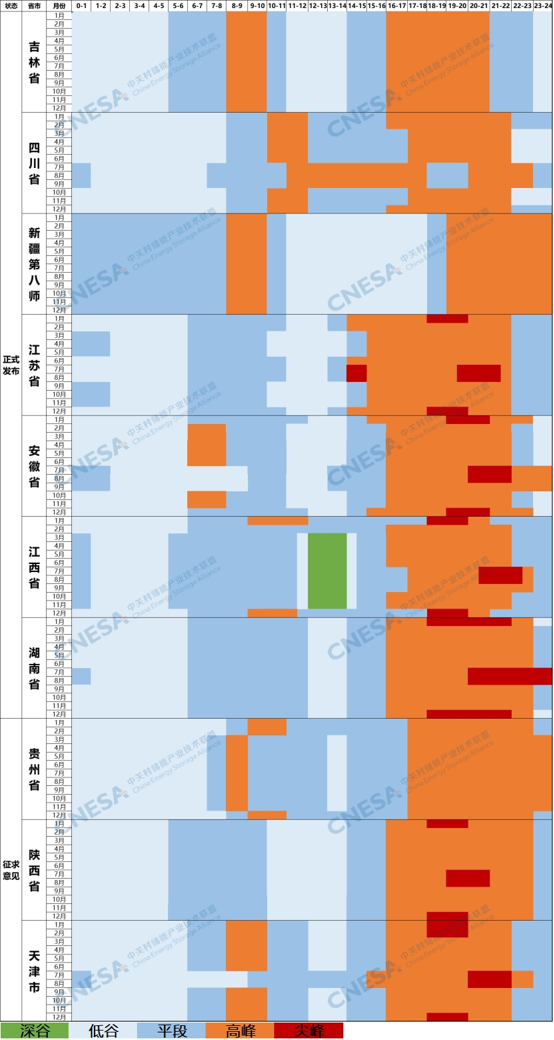

如图1所示,除四川以外,其余地区均将午间调整为平段或谷段。尤其是江西和新疆八师,江西3-11月午间有2小时深谷时段,新疆八师午间有长达7小时的低谷时段,此外,午间低谷的省份还有陕西4h、吉林3h、江苏2-4h、安徽2-3h、湖南2h、天津2h、贵州1h。据初步统计,午间执行低谷电价的地区已达到22省市。这一调整将有利于“分布式光伏+储能”的发展,储能将促进分布式光伏的午间消纳。仅从时段划分情况来看,可实现两充两放的有吉林省、江西省、贵州省(仅1h)、天津。

图1:部分地区分时电价政策时段划分情况

数据来源:各省分时电价政策,CNESA整理

2.浮动范围:缩小浮动范围导致峰谷价差变小

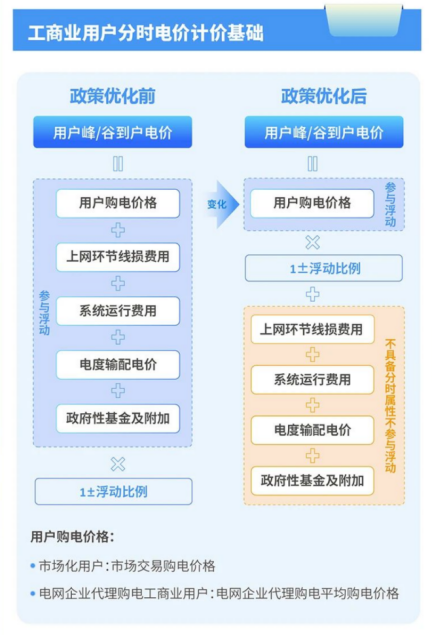

分时电价浮动比例是在平段电价基础上进行浮动的,计价基础范围直接影响到峰谷价差,基数越大价差越大。以江苏为例,原政策浮动范围是用户到户电价,即全部电价参与浮动(购电价格、线损、系统运行费、输配电价、政府性基金及附加),而新政的浮动范围缩小至仅购电价格参与浮动。

图2:江苏省新政分时电价计价基础调整

今年上半年更新分时电价的十地几乎都将浮动范围缩小至交易上网电价(即用户购电价格),而线损、系统运行费、输配电价、政府性基金及附加不再参与浮动。由此推测,缩小浮动范围或将成为各地分时电价政策改革的趋势,浮动范围缩小后峰谷价差将有所下降,影响储能收益。

3.浮动比例:普遍无调整,个别有所扩大

大部分省份未对峰谷浮动比例进行调整,唯独江苏扩大了峰谷浮动比例,按不同电压等级调整,单一制电价:峰段在平段基础上上浮70%,谷段下浮65%,而此前为67.19%、54.82%。两部制电价:峰段在平段基础上上浮80%,谷段下浮65%,而此前为71.96%、58.15%。

4.精细划分:细分季节假日,设置五个时段

除了吉林、新疆,其他省份结合季节和节假日发用电供需情况,设置了不同的时段,江西还细化到了0.5h。时段设置方面,除了尖峰电价以外,越来越多的省份增设了深谷时段,实现了五段式划分。可以看出,分时电价的时段划分正从“粗放式”向“精细化”转变,更能够充分反映实际供需结构,更有效的引导削峰填谷。

二、电网代购电情况

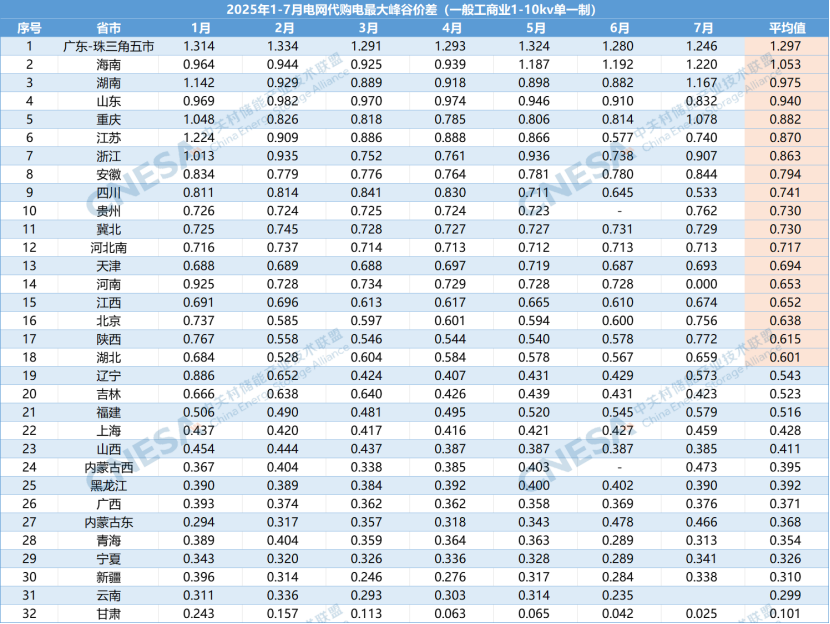

通过对各地2025年1-7月一般工商业1-10kv单一制电网代购电最大峰谷价差的平均值统计,32个地区的总体平均价差为0.618元/kWh,相较于2024年同比下降9.1%。价差排在前三位的依次是广东(珠三角五市)1.297元/kWh、海南省1.053元/kWh、湖南省0.957元/kWh。与去年相比,今年各地最大峰谷价差普遍呈现下降趋势,尤其是江苏省,受新版分时电价政策影响,最大峰谷价差降幅明显。

随着储能系统成本不断下降,若以0.6元/kWh作为度电盈亏平衡点,今年1-7月共有18个地区最大峰谷价差超过0.6元/kWh。

图3:2025年1-7月电网代购电最大峰谷价差

(一般工商业1-10kv单一制)

数据来源:各省电网代购电,CNESA整理。

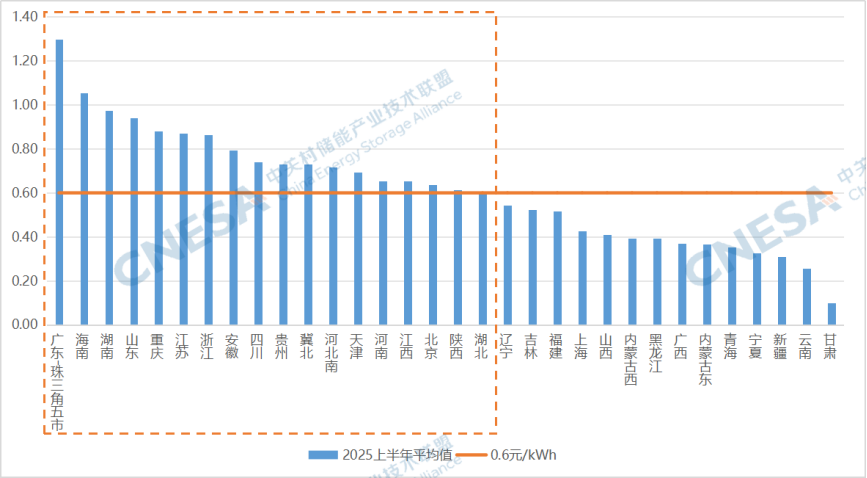

图4:2025年1-7月电网代购电平均价差(元/kWh)

数据来源:各省电网代购电,CNESA整理。

三、影响工商业储能发展格局

一直以来,华东地区凭借高价差成为工商业储能发展的热土,尤其是江、浙两省。而今年上半年,江苏省新版分时电价政策对时段划分、浮动范围、浮动比例等进行了重大调整,初步估计7月的日度电收益几乎腰斩,工商业储能项目经济性面临断崖式下滑挑战。

江苏新政于6月1日正式执行,下表对比了今年和去年6、7月的电网代购电价格(1-10kv单一制),最大峰谷价差同比下降35%以上。

表1:江苏省2025年VS 2024年6、7月电网代购电价格

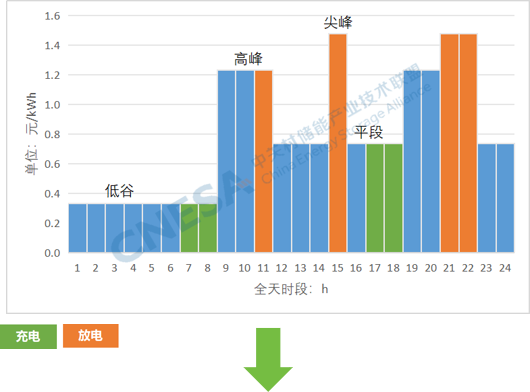

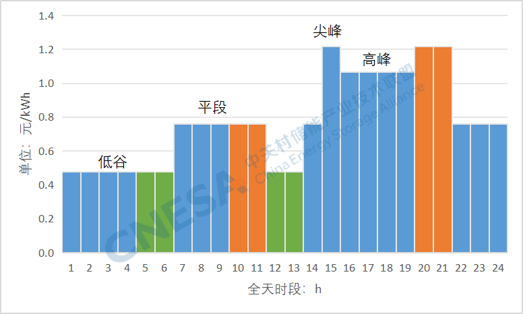

除了价差变化以外,时段划分的调整也影响了项目的收益。以2h系统两充两放为例模拟充放电行为,对比7月的日度电收益变化情况(2024VS2025):

图5(上):2024年7月充放电策略(低充高/尖放+平充尖放)

图6(下):2025年7月充放电策略(低充平放+低充尖放)

按照所对应的电网代购电价格测算,2024年7月的日度电收益为2.44元/kWh,2025年7月日度电收益为1.298元/kWh,降幅达到47%。

江苏省分时电价政策的调整,与本省新能源装机快速增长和用电量增幅放缓密切相关。根据国网江苏公司统计,截至5月29日,江苏新能源装机规模已突破1亿千瓦,占全省电源总装机的46%,其中,光伏发电装机7441万千瓦,其中分布式光伏装机5336万千瓦,成为绝对主力。在新政影响下,江苏省分布式光伏+储能的运营模式将成为主要方向,同时,已建或在建项目需要进一步开拓市场收益,积极参与虚拟电厂、需求响应、电力市场等。

近年来,政策的不确定性和市场的复杂性,给储能从业者带来更大的挑战,在工商业储能项目投资前,要做好充分的市场调研,密切关注光伏装机大省的电力供需结构,研判政策调整和市场改革趋势,做好参与电力市场竞价的技术准备。

直播预告

中关村储能产业技术联盟将于7月底,通过线上直播的方式,开展主题为《2025年储能政策半年观察》的公益讲座。

2025年以来,国家及地方已发布近400项储能政策,讲座将重点解读:国家及地方储能相关政策、136号文件对储能影响、电力市场机制及储能盈利模式、典型区域储能支持政策分析、我国储能政策总结及建议。

欢迎业界同仁踊跃参与,敬请期待!