产业观察

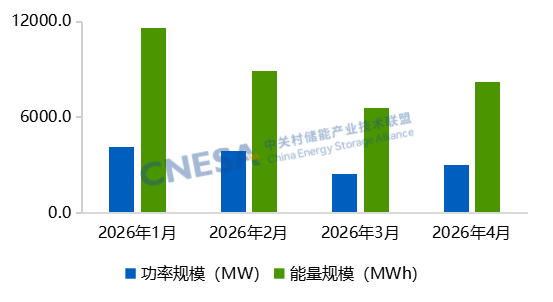

2026年4月,新型储能新增装机功率规模环比+25%,实现开年以来首次环比正增长,月度装机规模持续回调的趋势至此终结。4月新型储能市场呈现以下特征:

环比增速超20%,新增装机扭转回调态势:4月,新型储能新增装机达3.1GW/8.2GWh,装机功率和能量环比增幅均超20%,月度装机规模环比增速由负转正,装机市场长期向好趋势愈发明朗。

独立储能成增长核心引擎,贡献近九成新增装机:4月,独立储能新增装机2.7GW,占比近4月新增总装机的90%,较去年同期提升29个百分点。独立储能新增功率和能量装机同比增速分别为44%和86%,成为4月新型储能装机市场的增长主力。

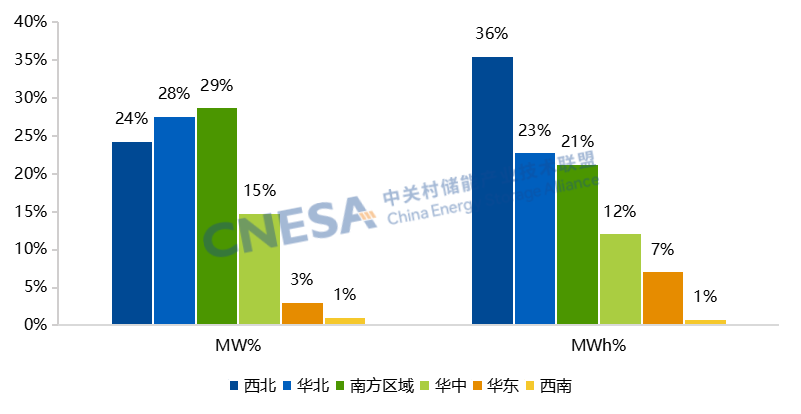

区域装机分化显著,西北地区和南方区域分列能量和功率规模首位。区域格局方面,西北地区新增装机能量规模近3GWh,居全国区域首位。省级维度,河北、甘肃新增装机均超1GWh,位列全国能量装机前两位;山西功率装机规模超500MW,全国排名第一。

根据CNESA DataLink全球储能数据库的不完全统计,2026年4月,国内新增投运新型储能项目装机规模共计3.04 GW/ 8.21GWh,同比-4%/+21%,环比+25%/+24 %。4月新型储能新增装机实现开年以来首次环比正增长,其中,源网侧新增装机2.86 GW/7.81 GWh,同比+3%/+30%,环比+23%/+22%,表前市场规模稳步提升。

图1 2026年4月中国新增运行新型储能项目装机规模

数据来源:CNESA DataLink全球储能数据库

https://www.esresearch.com.cn/

备注:同比是以上年同期为基期相比较;环比是与上一个相邻统计周期相比较

4月新型储能新增装机市场呈现出以下特点:

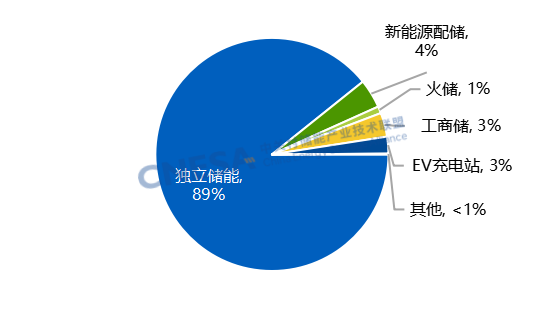

1、独立储能增速超40%,拉动4月储能市场增长。

作为当月市场增长主力来源,独立储能新增装机达到 2.71 GW/ 7.03 GWh,同比大幅增长44%/86%,环比增长57%/45%,增速显著高于其他应用场景。

从装机结构贡献度来看,独立储能占据4月新型储能新增装机89%的市场份额,较去年同期提升29个百分点,稳居国内新型储能新增装机的主力增量市场。

电源侧新增装机151MW/775MWh,同比- 81%/-61%,环比-74%/-50%;其中新能源配储项目功率规模占比81%,仍是电源侧储能最主要的细分应用场景。

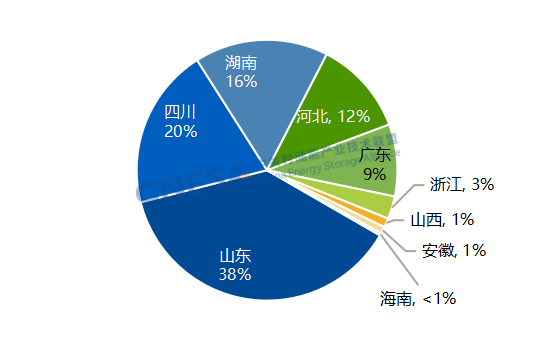

用户侧市场迎来环比回暖,新增装机175MW/396MWh, 同比-53%/-52%,但环比大幅增长74%/91%。细分应用场景中,工商储功率占比57%,功率规模同比下滑72%,环比微增2%。与此同时,用户侧区域分布呈现新特征,华东地区功率规模合计占比41%,继续位居全国首位,但占比较3月下降20个百分点;华中地区新增投运项目个数最多,占比达全国的36%。值得关注的是,山东、四川、湖南三省用户侧功率装机位列全国前三,三省合计贡献了用户侧新增总装机的74%,占比首次超过江苏、浙江、广东等传统用户侧主力市场。

图 2 2026年4月新增运行新型储能项目的应用分布(MW%)

数据来源:CNESA DataLink全球储能数据库

https://www.esresearch.com.cn/

注:其他包括EV充电站、市政机关、关键场所等。

图 3 2026年4月新增运行用户侧新型储能项目的地区分布(MW%)

数据来源:CNESA DataLink全球储能数据库

https://www.esresearch.com.cn/

技术分布方面,磷酸铁锂电池仍占据绝对主导地位,新增投运项目中其功率规模占比达 94.5%。非锂技术方面,一个百兆瓦级锂电+飞轮混合储能项目投运,飞轮装机占比达到4.9%;同时,随着平顶山百兆瓦级液流电池储能项目的首期顺利投运,液流电池装机在当月新增装机中的占比0.6%,长时储能技术路线的商业化落地进程持续推进。

2、长时需求加速释放,西北、南方区域分别领跑能量、功率装机赛道。

4月, 新增新型储能项目的平均持续时长进一步增长,同时,新增装机区域分化显著,不同区域在能量、功率两大装机维度形成了差异化领跑格局。

持续时长:4月全国储能项目平均时长达到 2.70 小时,同比大幅提升25%,体现了长时储能需求的持续释放,也成为拉动装机能量规模稳步增长的主要动力。

能量装机:西北风光富集地区领跑,占比超全国总量三分之一。作为全国风光资源富集的区域,西北已成为长时储能落地的核心区域,与长时化需求形成高度契合。4月,西北地区新增装机能量占比达全国总量的36%,能量规模稳居全国首位。

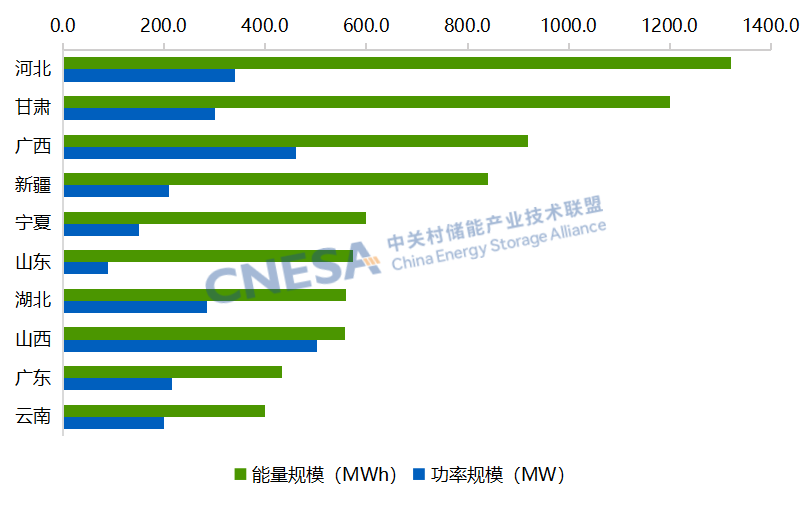

省级层面,河北凭借多个大储项目集中投运,新增总装机能量规模领跑全国,达到1.32GWh,占本月新增能量总规模的16%。

一方面政策驱动形成集中并网窗口:河北本月发布《河北省发展和改革委员会关于进一步加强独立储能项目规范管理有关事项的通知》,明确要求独立储能项目列入省级建设计划后15个月内必须完成并网,前期备案的独立储能项目在4月迎来并网节点。

另一方面,保供刚需推动电网能力升级:国网河北电力预计,今年迎峰度夏期间河北电网最大负荷将达到 6000 万千瓦,同比增长 8.8%,保供压力持续加大,新型储能作为核心保供力量,需求得到进一步释放。目前,国网河北电力已投资超171亿元加强电网建设,推进迎峰度夏电网扩容,大幅提升电网接入能力,为储能项目集中并网扫清接入障碍。

功率装机:南方区域表现突出,占全国总量近三成,省级层面山西领跑。广西、广东、云南均有百兆瓦级独立储能项目投运,带动南方区域新增装机功率规模占比达全国总量的29%,居全国首位。省级层面,山西新增装机功率规模突破500MW,位列全国各省第一。

图4 2026年4月中国新增运行新型储能项目地区分布情况

数据来源:CNESA DataLink全球储能数据库

https://www.esresearch.com.cn/

注:南方区域是指广东、广西、贵州、海南、云南五省区。西南包括四川。

图5 2026年4月中国新增运行新型储能项目前十省份分布情况(以能量规模排序)

数据来源:CNESA DataLink全球储能数据库

https://www.esresearch.com.cn/