产业观察

储能已经进入全球化时代。

能源转型背景下,全球储能需求快速增长。根据中关村储能产业技术联盟(CNESA)DataLink全球储能数据库的不完全统计,2024年,全球新增投运新型储能项目装机规模达到74.1GW/177.8GWh,已连续7年在新增电力储能装机中占据最大比重,2024年达到历史新高的89%。

在全球化背景下,中国企业积极践行“走出去”战略,在国际市场展现出强劲竞争力,接连斩获海外市场各大类型订单。根据CNESA Datalink全球储能数据库的不完全统计,2025年1-5月,中国企业海外储能订单规模已超120GWh,同比增长399.74%。

首次突破百吉瓦,

2024全球新型储能新增74.1GW/177.8GWh

根据中关村储能产业技术联盟(CNESA)DataLink全球储能数据库(https://www.esresearch.com.cn)的不完全统计,截至2024年底,新型储能累计装机规模首次突破百吉瓦,达到165.4GW/381.7GWh,同比增长81.1%/87.3%,年复合增长率(2014-2024)为68.6%(以功率规模计)。细分技术路线中,锂离子电池累计装机占比进一步提升,与2023年同期相比,增长0.6个百分点。

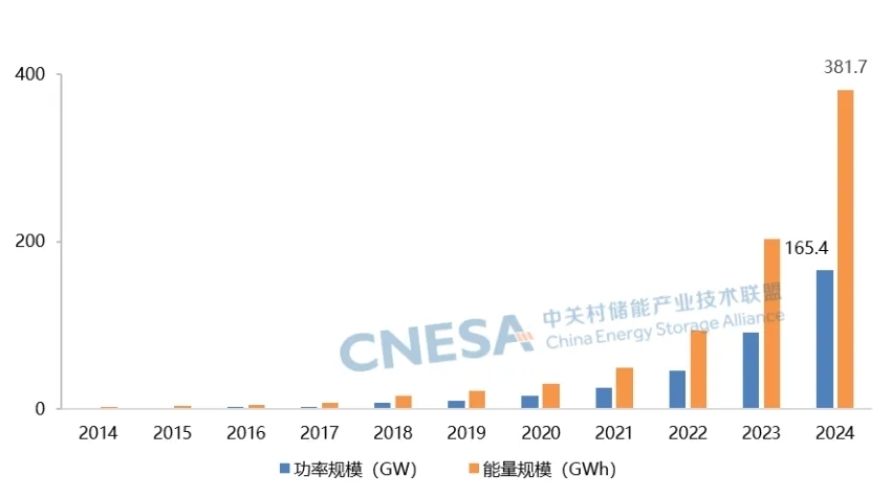

图1:全球新型储能市场累计装机规模(截至2024年底)

数据来源:CNESA

2024年,全球新增投运新型储能项目装机规模达到74.1GW/177.8GWh,同比增长62.5%/61.9%,已连续7年在新增电力储能装机中占据最大比重,2024年达到历史新高的89%。近年来,全球吉瓦级、吉瓦时级大型储能项目数量激增且建设提速,助推新型储能市场规模的快速增长。

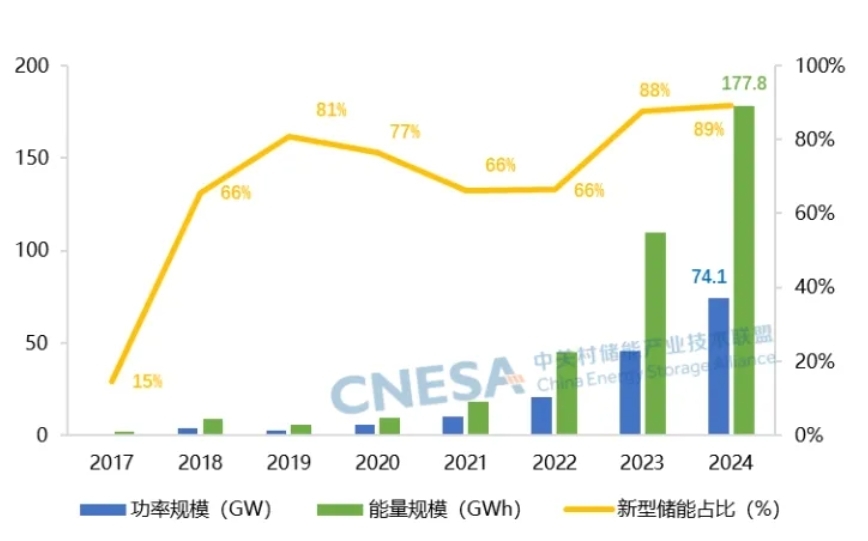

图2:近五年全球新增投运新型储能项目装机规模

数据来源:CNESA

中、美、欧三强主导,

亚太占据Top10七成份额

全球储能区域市场集中度持续攀升,2024年中、美、欧三地新增装机占比超过90%(90.1% vs 2023年同期88.5%),主导格局进一步强化。中国自2022年登顶全球新增装机榜首后,已连续三年领跑全球市场。

2024年,全球新增投运新型储能项目装机规模排名前十的国家分别是:中国、美国、德国、意大利、韩国、日本、英国、澳大利亚、菲律宾和沙特。装机规模合计占全球市场的91.1%,集中度持续走高,较2023年同期提升1.1个百分点,亚太地区占据半数席位,装机合计占Top10国家新增装机总量的71.0%。

表1:2024年新增投运新型储能项目装机规模排名前十国家

Top10市场呈现三大梯队分化格局

第一梯队(新增装机规模大于5GW),中美断层领先

中国领先优势明显,新增装机规模接近2-10位新增装机总和的2倍;中国和美国是榜单中仅有的两个新增装机超过10GW的国家。

第二梯队(新增装机规模1-5GW),日韩回暖,欧洲多国稳居

日韩市场回暖,韩国时隔两年重返全球储能市场前十,得益于工商储需求的快速释放;日本则在表前和表后储能市场同步发力,装机规模持续稳步增长。

第三梯队(新增装机规模小于1GW),新兴市场填补空白

新兴市场加速填补储能地域分布上的空白,特别是中东地区,沙特首次跻身榜单。在“愿景2030”战略指导下,沙特积极推动可再生能源与储能协同发展,推动先进储能技术的本地化应用。

新兴市场潜力释放,

中东或成未来关键增量

尽管当前储能市场仍由中、美、欧主导,但中东、日韩、东南亚、非洲等新兴经济体的崛起,未来还将释放更多需求。

沙特依托国家可再生能源计划(NREP),加速推进“光伏+储能”一体化项目的招采工作,多个配套百兆瓦时、吉瓦时级储能的光伏项目陆续进入建设和调试阶段,当地能源企业ACWA Power、沙特主权基金也在通过与海外头部储能企业合作,推动先进储能技术的本地化应用。

韩国得益于工商储需求的快速释放,电价波动性增强叠加政府激励政策,韩国工商储项目加速部署,根据韩国能源局的数据显示,截至2024年底,韩国工商储累计装机规模已超过GWh。

日本则在表前和表后储能市场同步发力,随着辅助服务市场与容量市场机制改革的推进,表前电网级储能项目加快落地;表后市场,在电价机制优化与补贴政策延续的加持下,装机规模持续稳步增长。

未来,随着电力市场机制完善和商业模式多元化,储能市场将从政策驱动逐步转向价值驱动。中东、东南亚、非洲等新兴地区有望成为全球储能增长的重要增量市场。