企业动态

2025年12月15日,中国华能集团清洁能源技术研究院(以下简称“华能清能院”)在同一天内接连发布四份中标公告,标志着“2025-2026年度储能项目框架协议采购”正式尘埃落定。

本次采购包含四个标段合计采购规模达8GWh,共13家储能企业入围。这不仅是年度储能行业的重大采购项目,也成为观察中国储能产业发展趋势的重要窗口。

采购逻辑

华能清能院作为华能集团的人才创新创业基地和科研核心机构,长期聚焦清洁能源技术的研发与工程化应用,依托多类国家级/省部级平台积累了丰富的技术专利与项目经验。

在储能系统开发中,华能清能院坚持“以我为主”的系统级顶层设计与技术统筹角色,旨在构建一种以技术主导为核心、产学研深度融合的新型合作范式,其中中标单位实质上承担着符合华能自主技术标准的高端制造职能,定位更趋近于战略型OEM伙伴。这一机制确保从构想到实现全过程均由清能院牢牢掌握核心技术话语权,强化对关键技术节点的可控性与创新性。

在供应链管理方面,华能清能院精准聚焦价值关键环节,实施电芯自主直采策略——该部分约占储能系统总成本的60%。通过“甲供核心电芯+加工集成”的分工模式,不仅显著提升成本结构的透明度与议价能力,更强化了对产品性能一致性与全生命周期质量的源头把控。此模式借鉴并升级自高端电子制造业中通行的“品牌方主控核心器件+代工厂精益制造”的成功路径,体现出清能院在产业链协同与资源配置上的先进理念与系统化运作能力。

这一采购逻辑背后,是清能院面向未来储能竞争态势所打造的核心竞争力体系:掌控技术方向、主导标准制定、锁定关键资源、牵引上下游优质生态,形成从源头创新驱动到终端系统交付的一体化竞争优势。这不仅提升了项目执行效率与产品一致性,也进一步巩固了清能院在新型储能赛道的引领地位,彰显出央企科研机构在技术引领、资源整合与模式创新方面的独特优势。

竞标分析

本次采购按系统形态与技术路线拆分为四个标段:交直流一体舱、直流舱整舱、高压直挂系统与电池原材料(电芯)

1.电池原材料标段:314Ah电芯规模化放量

根据招标公告,明确要求电芯单体容量≥314Ah、单体能量≥1004.8Wh。经过激烈角逐,楚能新能源、天合储能、宁德时代三家入围,投标单价锁定在0.29–0.35元/Wh区间。

2.直流舱标段:技术成熟与多元化竞争格局

根据招标公告,本次采购项目为直流舱的整舱物料供应及代集成服务,采购总容量共计2GWh。技术要求方面,单体电池容量不得低于314Ah,单体电池能量不得低于1004.8Wh,且系统额定充放电功率需达到0.25P/0.5P。

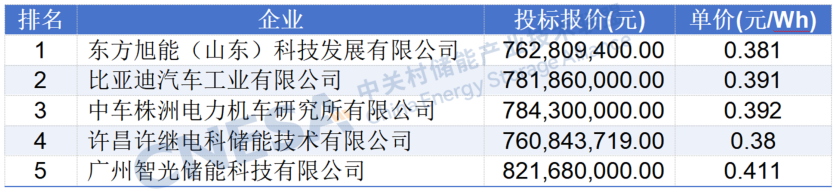

该标段(HNZB2025-10-1-250)投标报价区间高度集中在0.381–0.411元/Wh。相对收窄的价差侧面反映出直流侧集成技术正走向成熟阶段。

这种格局在一定程度上表明,随着结构设计与热管理技术差异的缩小,企业的竞争重心或正向大规模制造的良率控制能力与供应链管理的精细度倾斜,行业竞争逻辑呈现出由“技术差异化”向“制造效率化”过渡的趋势。

3.交直流一体舱标段:集成复杂度与头部企业优势

根据招标公告,本次采购内容为交直流一体舱的物料供应及集成代加工服务。项目总采购规模为2GWh,其中包括1.2GWh的0.25P系统和0.8GWh的0.5P系统。

该标段(HNZB2025-10-1-249)报价区间约在0.416–0.523元/Wh。入围单位包括中车株洲所、智光储能、东方旭能、海博思创及平高集团。

4.高压直挂系统标段:技术壁垒与专业化竞争

本次招标采购2GWh的高压直挂储能系统集成代加工服务。容量细分为1.6GWh的0.25P构网型、0.2GWh的0.5P跟网型和0.2GWh的0.25P跟网型。项目采用甲供电池模式,要求单体电池容量不低于314Ah,系统整体额定充放电功率为0.25P/0.5P。

该标段(HNZB2025-10-1-246)聚焦于高压级联技术,对电力电子控制能力要求极高。入围的智光储能、中车株洲所、明阳龙源、新风光及西安西电,报价区间为0.193–0.257元/Wh。

中标企业画像:十三家入围者的核心竞争力分析

此次入围的13家企业各有所长,涵盖了电池制造、储能系统集成、电力装备等不同领域。中标结果不仅将对这些企业的业务发展产生重要影响,也从侧面折射出它们各自的差异化竞争优势和行业地位。

1.楚能新能源:产能扩张与市场突破

楚能新能源依托武汉、孝感、宜昌三大基地,构建了超过350GWh的总规划产能版图。进入2025年,楚能新能源的扩张步伐显著加快,接连启动了襄阳(70GWh)和宜昌(80GWh)等大型新项目,并同步推进原有基地的产能升级。在产品交付方面,楚能新能源同样表现出色。在“技术+产能”的双引擎驱动下,楚能2025年无论新增订单总量还是月出货量,都较去年同期有所增长。

2.江苏天合储能:光储一体化的垂直整合优势

天合储能的核心优势源自母公司天合光能深厚的垂直一体化能力。与纯电池制造商不同,天合拥有全球光伏渠道的长期积淀。近年来,天合大力推进“天合芯”自研战略,实现了向电池制造商的转型。其314Ah电芯主打12000次循环寿命,在全生命周期度电成本(LCOS)测算上展现出较强的竞争力。

3.宁德时代:技术与可靠性

作为全球动力电池制造的领军者,宁德时代在储能电池市场同样占据主导地位。在储能领域,宁德时代的产品往往被视为“可靠性标杆”。在314Ah及更高级别的电芯技术上,宁德时代电芯的一致性和耐候性(覆盖-30℃至60℃)方面处于行业领先水平。

4.智光储能:高压级联技术的先行者

智光储能作为广州智光电气旗下的专业储能平台,依托母公司在电力电子领域的深厚积累,在本次公示的候选人名单中,智光储能凭借在储能集成领域的深耕,公司成功在直流舱(8.22亿元)、交直流一体舱(8.9亿元)及高压直挂(3.95亿元)三大核心集成标段中均占据一席之地。

智光储能的核心竞争力在于其是国内较早坚定布局级联型高压储能的企业。在行业普遍采用低压升压路线时,智光便致力于高压级联技术的研发与迭代。

截至25年6月,智光电气已斩获超2.7GWh级联型高压直挂储能项目。

5.中车株洲所:源自轨道交通的核心电控优势

中车株洲研究所凭借其在高压电力电子与牵引变流技术领域的深厚积累,成功将这些核心技术应用于储能PCS和高压直挂储能系统的研发中。在此次采购中,公司凭借核心技术优势,一举入围全部三个系统集成类标段的候选人名单。

具体包括:直流舱整舱物料及代集成(投标报价7.84亿元)、交直流一体舱物料及集成代加工(投标报价8.98亿元)以及高压直挂储能系统集成代加工(投标报价4.32亿元)。作为其储能架构的重要组成部分,其高压直挂方案以高效率架构和快速动态响应而著称,这些技术特性能够显著提升大型储能电站的控制响应能力与运行稳定性。

6.东方旭能:具备央企背景的系统集成商

东方旭能背后拥有央企国家电投集团山东院的股东背景。此次东方旭能入围直流舱整舱物料及代集成(投标报价7.63亿元)和交直流一体舱物料及集成代加工(投标报价8.32亿元)两个标段。

作为EPC出身的集成商,东方旭能擅长处理复杂的现场施工问题与多方协调,其区域能源管理与储能EPC经验将在未来的项目中得到更广阔的施展空间。

7.比亚迪:全产业链布局的规模化效应

作为新能源领域的巨头,比亚迪在动力电池和储能全产业链均有深厚布局。过去比亚迪储能业务较多布局于海外及电网侧项目,此次切入华能发电侧项目,有望带动其业务新一轮增长。

8.许继电科:深谙电网需求的“国家队”

许继电科是中国电气装备集团储能科技有限公司和中国电力科学研究院的合资,依托以往在变电站与自动化领域的传统优势,此次成功入围直流舱整舱物料及代集成标段,投标金额为7.61亿元。

许继电科的专长在于电力系统集成,尤其在继电保护与自动化方面积累深厚。在新型电力系统日益强调“构网型”能力的当下,许继对电网技术需求的深刻理解成为了其重要的优势,能够在变流器与电池管理系统(BMS)如何更好地兼容电网调度方面拥有丰富的经验。

9.海博思创:市场领先的独立系统集成商

作为行业领先的独立储能系统集成商,海博思创专注于电化学储能全链条服务,其业绩遍布全球。此次海博思创成功入围交直流一体舱物料及集成代加工标段,投标金额约10.45亿元。

值得关注的是,海博思创此前与宁德时代达成了十年200GWh的电池采购战略合作。这种“电池巨头+集成龙头”的强强联合模式,有望在华能等大型项目中加速落地。

10.平高集团储能:传统输变电巨头的转型

平高集团作为中国电气装备集团旗下的骨干企业,近年来致力于向能源系统服务商转型。此次其控股子公司平高储能成功入围交直流一体舱物料及集成代加工标段,投标金额为8.99亿元。

11.广东明阳龙源:风电龙头布局电力电子

明阳龙源是明阳集团旗下的核心电力电子企业,专注于高电压、大功率电力电子装备。2025年1月,明阳龙源在内蒙古成功下线了国内首套单机35kV/25MW/100MWh高压级联储能系统,实现了该领域的重大技术突破。此次在高压直挂储能系统集成代加工标段中,明阳龙源投标金额为4.17亿元。

12.新风光:电力电子领域的性价比优势

作为国内知名的电力电子和工控产品企业,新风光近年来深耕PCS。此次入围高压直挂储能系统集成代加工标段,表明其高压级联储能和大储系统集成能力受到了业主认可。在报价策略上,新风光约0.236元/Wh的价格体现了较强的性价比优势。

13.西安西电:构网型储能技术的深厚积淀

西安西电隶属中国西电集团,是我国输配电设备领域的骨干力量。公司研制的百兆瓦级高压直挂式储能系统曾入选国家能源局首台套项目名单,彰显了其在构网型储能及电网支撑技术方面的深厚功底。此次在高压直挂储能系统集成代加工标段中,投标金额为5.15亿元。

作为输配电领域的“国家队”,西安西电在高压/超高压绝缘、开关设备及电网接入方面拥有深厚的技术积淀。

从华能集采看储能产业的演进方向

尽管电芯采购价格已逼近0.3元/Wh的成本线,但系统集成端的报价仍保持理性。直流舱与交直流一体舱的中标价格区间相对集中,这在一定程度上反映出业内正凝聚起新的共识:原材料价格已经开始抬头,合理的制造利润、技术溢价以及质量底线的考量正变得愈发重要。

从技术路线上看,本次招标同样透露出一些重要信号。高压直挂技术与传统低压集成方案并驾齐驱,而构网型技术正受到越来越多的关注(高压标段含1.6GWh构网型需求)。这意味着,未来那些能够主动支撑电网、提供惯量、稳定电压与频率的构网型高端储能系统,有望在市场中获得更高的价值认可与溢价空间。

结语:竞争加速行业成熟,储能产业步入新周期

在这次采购中,价格依然是重要因素,但已不再是唯一的决定性变量。能否提供长期稳定的交付、是否具备扎实的工程与制造能力,这些因素的重要性正日益凸显,或将成为未来行业竞争中更为关键的门槛。

这对储能企业提出了新的挑战。下一阶段的竞争可能不仅在于规模的扩张,更在于如何通过可靠的产品和高效的执行力,去深度契合大型能源集团对储能资产长期稳定运行的需求。这或许是一条更慢,但可能也更稳健的发展路径。

可以预见,随着这些大型框架项目在未来两年逐步落地,中国储能市场有望进一步走向规范与成熟。行业竞争依然激烈,但对企业综合实力的考验似乎正变得更加明确 。中车株洲所、海博思创、宁德时代、比亚迪储能、天合储能、楚能新能源、智光储能、许继电科、平高储能、新风光已确认参展第十四届储能国际峰会暨展览会ESIE 2026,诚邀您共赴ESIE 2026全球储能产业盛会!

中国储能产业发展的风向标

第十四届储能国际峰会暨展览会

ESIE 2026

时间:2026年3月31日-4月3日

地点:北京·首都国际会展中心

详情请点击:https://mp.weixin.qq.com/s/f9dwl1YiGHAIJy-pPqmF6g