市场动态

2026年1月,中国用户侧新型储能市场新增装机规模同比降幅超50%。储能备案减量提质,用户侧市场布局转向单体大型化、投资集约化。

用户侧储能市场回调,装机规模同比-58%,工商业储能占比超90%。

华东地区新增投运规模占比超3/4;江苏装机规模领先,达全国的60%。

全国用户侧备案项目数量同比-38%,单体项目平均规模+87%;用户侧主流市场(苏、粤、浙)引领,用户侧项目布局从小项目分散式扩张转向单体大型化、投资集约化。

1月用户侧新型储能项目分析

1月,用户侧储能新增装机166.2MW/456.5MWh,同比-58%/-39%,环比-81%/-73%。用户侧新型储能项目装机呈现以下特点。

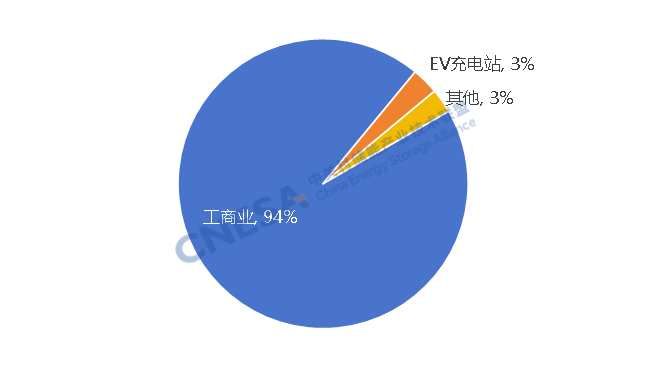

(1)用户侧储能装机规模

1月,用户侧储能市场以工商业应用主导,占比超90%。工商业场景新增装机156.7MW/435.4MWh,同比-60%/-41%,环比-82%/-74%。

技术方面,新增投运项目均采用了电化学储能技术,磷酸铁锂电池技术装机功率规模占比超99%。长时储能方面,一个7小时光储一体化智慧场站项目、一个4小时固态铅电池储能项目建成投运。

图 1 2026年1月新增投运用户侧新型储能项目应用分布(MW%)

数据来源:CNESA DataLink全球储能数据库

https://www.esresearch.com.cn/

注:“工商业”包括工业、产业园、商业楼宇。“其他”包括矿区、油田、轨道交通、数据中心等

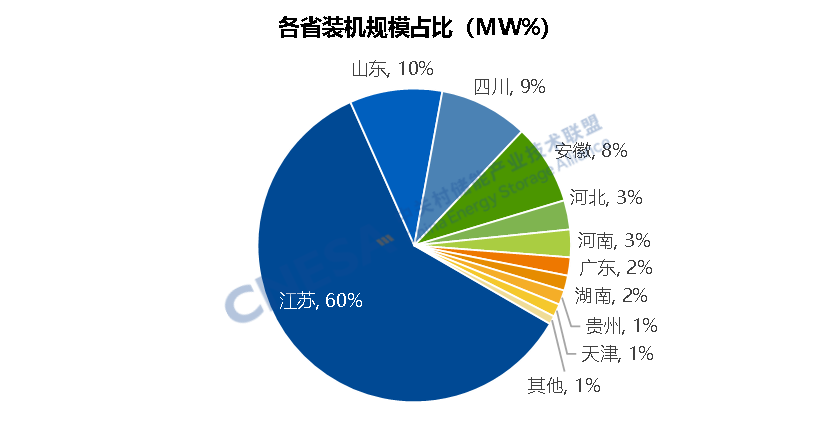

(2)用户侧储能区域分布

从地区分布来看,新增投运项目主要分布在江苏、安徽、山东、四川、广东等13个省份。华东地区主导1月新型储能装机市场,其中新增装机规模占比78%,项目个数占比44%。

就省份而言,江苏领跑1月用户侧储能新增装机市场,装机功率规模占比达60%,新增投运储能项目个数占比16%,新型装机规模和投运项目个数均居全国首位。这主要受到江苏电力市场化新政、需求响应补贴、工商业刚需和大项目集中并网等多重因素的共同推动。

一方面,政策层面释放多重利好,用户侧储能盈利模式正从“固定套利”向“波动博弈”转型。1 月,江苏电力市场化新政落地,江苏能源监管办发布《江苏省电力中长期市场实施细则(征求意见稿)》,明确工商业电价机制从固定分时定价全面转向市场化定价。这一转变对用户侧储能的影响是双重的:短期看,固定峰谷价差套利空间收窄;但中长期看,价格波动更趋频繁,套利窗口更加多元,为具备精准预测和智能调度能力的储能项目创造了更丰富的博弈空间。同时,2026年1月1日起江苏新能源全电量入市政策正式实施,新能源全电量入市倒逼“光储一体化”成为企业平滑出力曲线、提升市场化收益的刚需。此外,在迎峰度冬关键期,用户侧储能可通过参与需求响应,获得最高4.8元/千瓦时的削峰响应补贴,短期收益确定性被拉满,直接刺激项目抢抓窗口期并网。

另一方面,需求端筑牢用户侧储能增长根基。1月为江苏冬季用电高峰,1月20日,江苏电网最高用电负荷攀升至1.35亿千瓦,创下冬季历史新高,连续六年全国居首。电网调峰与保供压力凸显,用户侧储能调节价值充分释放。同时,作为制造业大省,江苏高耗能行业集聚,企业通过储能系统实现削峰填谷、优化需量电费的降本需求强烈;1月峰谷价差仍维持在0.6元/kWh以上,储能峰谷套利+需量管理的综合收益稳定,形成了稳定的市场基本盘。此外,江苏分布式光伏存量庞大,新能源全电量入市政策下,分布式光伏配储后错峰放电成为提升光伏项目收益的核心手段,进一步放大市场需求。

从新增装机市场结构来看,江苏装机市场增长呈现明显的规模化、集约化特点。1月,江苏惠然实业300MWh用户侧储能项目等多个5MW/40MWh以上项目投运,大功率项目贡献主要装机,延续江苏市场“少项目、高功率”的结构特征。加之江苏本地储能产业链配套完善,可通过全链条协同、规模效应、资源共享、技术复用、模式创新,系统性降低储能系统的初始投资、运营、全生命周期与系统级成本,为江苏用户侧市场增长提供了坚实的产业支撑。

图 2 2026年1月中国新增运行用户侧新型储能项目省份分布情况

数据来源:CNESA DataLink全球储能数据库

https://www.esresearch.com.cn/

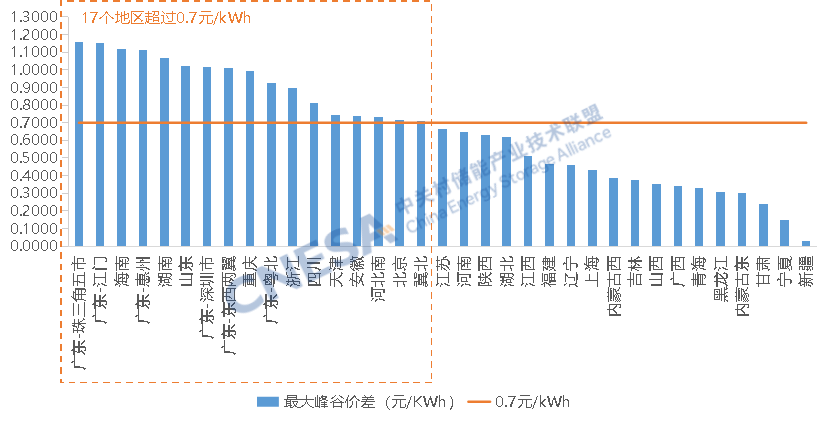

图 3 2026年1月各地电网代购电峰谷价差分布情况

数据来源:各省电网公司,由CNESA统计分析

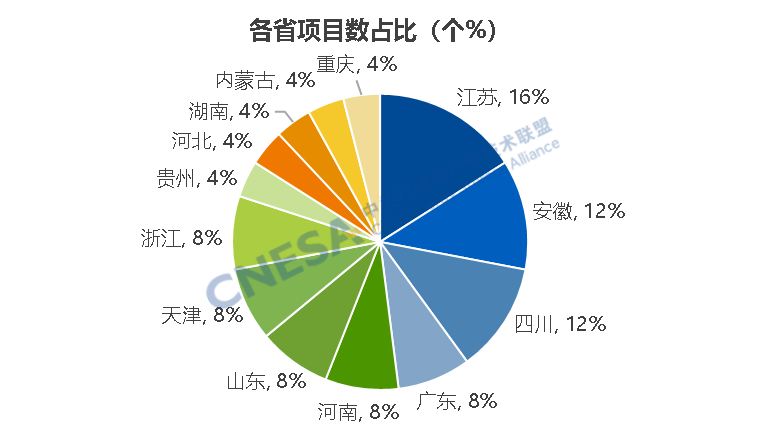

(3)用户侧储能备案项目情况

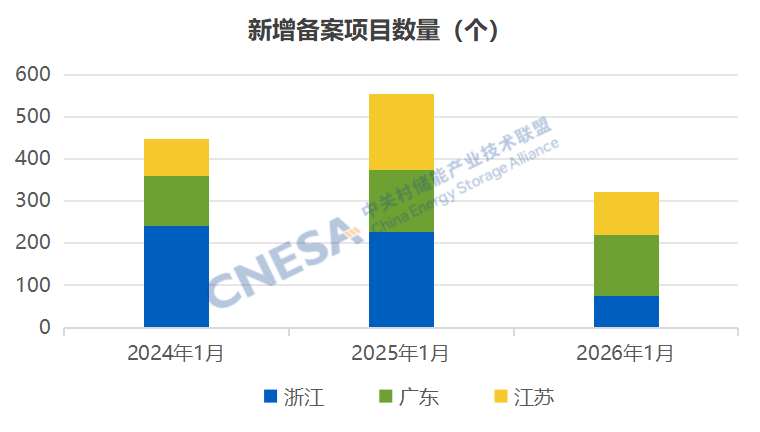

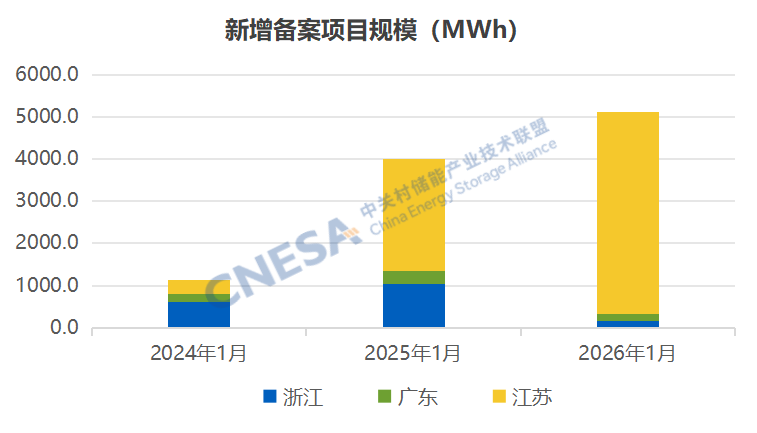

从备案项目来看,1月全国用户侧储能备案减量提质,用户侧市场从分散式扩张走向规模化、集约化布局。1月,全国新增用户侧备案项目个数同比-38%,但总规模同比+16%,单体项目平均规模同比+87%。传统市场方面,苏粤浙三省合计新增项目321个,同比-42%;能量规模同比+28%。江苏备案项目规模最大,广东新增备案项目个数最多。近三年来,江苏1月新增备案项目规模和单体项目平均规模同比均持续增长。今年1月,江苏新增备案项目规模同比+81%,备案项目个数同比-44%,单体项目平均规模约为去年同期的3倍,储能备案单体项目大型化趋势凸显。此外,浙江1月新增备案项目个数同比持续下降,今年1月,项目个数同比降幅达-67%,规模同比-86%。

图 4 近三年1月份浙粤苏新增储能备案项目情况

数据来源:CNESA DataLink全球储能数据库

https://www.esresearch.com.cn/

1月新型储能项目整体分析

根据CNESA不完全统计,2026年1月,国内新增投运新型储能项目装机规模共计3.78GW/10.90GWh,同比+62%/+106%,环比-84%/-86%。1月,月度新增装机规模同比增速超60%,新型储能市场开年向好。

图 5 2026年1月中国新增运行新型储能项目装机规模

数据来源:CNESA DataLink全球储能数据库

https://www.esresearch.com.cn/

备注:同比是以上年同期为基期相比较;环比是与上一个相邻统计周期相比较

中关村储能产业技术联盟始终以规范、及时、全面的信息收录标准,持续追踪储能项目动态。依托长期积累的扎实数据与深度专业研判,联盟定期输出储能装机市场的客观分析文章,为产业同仁提供市场决策参考。自2025年6月起,储能项目月度分析已细化为“源网侧市场”和“用户侧市场”两篇内容,本期聚焦2026年1月用户侧市场展开解读。

如需更全面的储能项目信息、权威储能数据、深度市场分析,欢迎登录https://www.esresearch.com.cn或全球储能数据库小程序,查阅全球储能数据库及研究报告。如需定制化数据咨询服务,欢迎扫码下方二维码,添加联盟官方小秘书。中关村储能产业技术联盟将为您提供全周期、高质量的储能数据服务支持。

联盟官方小秘书

当下正处“用户侧储能盈利模式多元化转型”的关键节点,第十四届储能国际峰会暨展览会ESIE 2026将汇聚众多头部企业,重磅发布工商储及户储新品,并特别推出储能在零碳园区应用实践论坛、储能+AIDC协同发展论坛、储能+新业态创新发展论坛、分布式光储论坛、以及光储充一体化、海外储能项目开发、运营与实践、储能在虚拟电厂的价值与作用研讨会等系列活动,深度解析市场变局,为您一站式打通从新品展示、运营实战到生态合作的全价值链升级,诚邀您莅临参会,共探用户侧储能新业态下的破局之道!