市场动态

2025年11月,中国用户侧新型储能装机规模同比降幅超65%。

市场结构较10月份有所调整:

工商业储能占比近九成,长时储能技术加速落地。

华东地区新增投运规模占比超过一半,福建装机规模领先。

用户侧传统市场(浙、粤、苏)备案热度虽较去年同期有所下降,但总体需求高于去年同期。安徽、河南、四川等新兴市场正成为拉动全国用户侧储能市场增长的新引擎。

11月用户侧新型储能项目分析:

11月,用户侧新增装机 185.27 MW / 555.83 MWh,同比 -67%/ -57%,环比-5%/+16%。用户侧新型储能项目装机呈现以下特点。

(1)用户侧储能装机规模

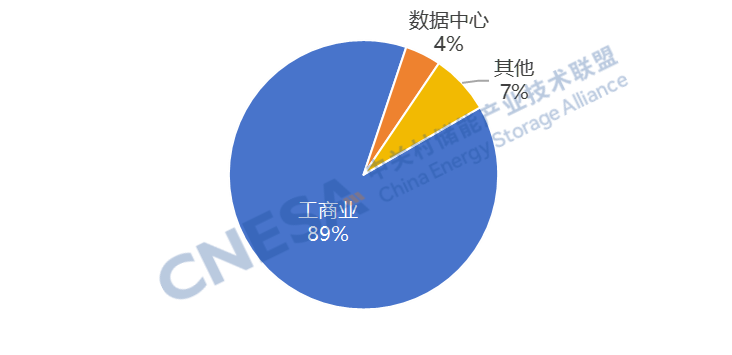

11月,用户侧储能市场以工商业应用为主导,占比近90%。工商业场景新增装机163.9MW/541.3MWh,同比-68%/-58%,环比-9%/+15%。浙江最大数据中心用户侧储能项目正式投运,AIDC及智算中心迅速发展推动用户侧储能需求增长。

技术方面,新增投运项目均采用了电化学储能技术,磷酸铁锂电池技术装机功率规模占比超99%。长时储能方面,一个8小时202MWh锂电工商业储能项目、一个8小时2MWh全钒液流电池储能项目建成投运。

图1: 2025年11月新增投运用户侧新型储能项目的应用分布(MW%)

数据来源:CNESA DataLink全球储能数据库

https://www.esresearch.com.cn/

注:“工商业”包括工业、产业园、商业楼宇。“其他”包括矿区、油田、偏远地区、市政机关等。

(2)用户侧储能区域分布

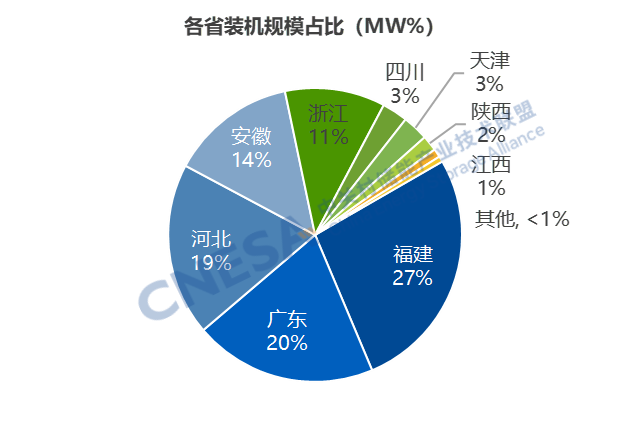

从地区分布来看,新增投运项目主要分布在福建、广东、河北、安徽、浙江等11个省份。华东地区主导11月新型储能装机市场,新增装机规模占比52%,项目个数占比39%,新型装机规模和投运项目个数均居全国首位。

就省份而言,福建新增装机功率规模最大,占比超过25%;河北新增装机能量规模最大,占比40%。广东新增投运储能项目个数最多,占比超18%,居全国首位。

福建高耗能产业集中,钢铁、化工等储能削峰填谷与备用电源需求迫切,此外光储充一体化、虚拟电厂聚合等应用场景多元深化,用户侧储能市场增长空间广阔。从产业与供应链基础看,福建拥有全国最大的锂电研发生产基地,锂电池产能处于国内领先地位。在储能龙头企业的带动下,储能电芯、PCS、BMS、EMS等核心部件已实现完善的本地配套,从而有效降低了系统整体成本。此外,福建通过绿色信贷与产业基金支持储能项目融资,覆盖抽水蓄能、新型储能等多类型项目。

图2: 2025年11月中国新增运行用户侧新型储能项目省份分布情况

数据来源:CNESA DataLink全球储能数据库

https://www.esresearch.com.cn/

(3)峰谷电价

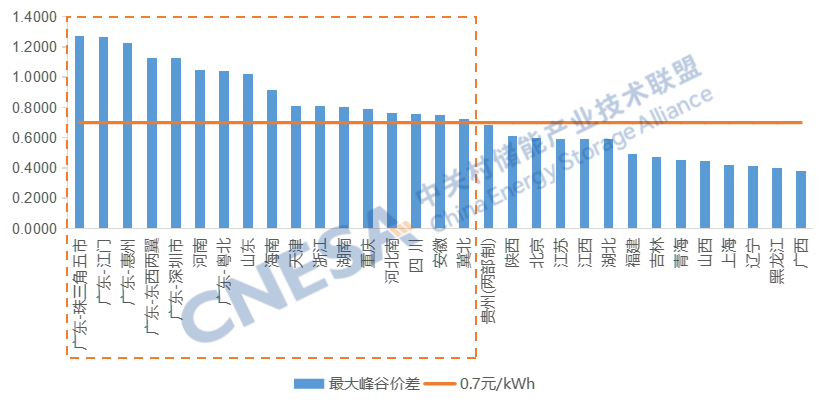

从最大峰谷价差来看,广东峰谷价差保持首位,广东珠三角五市、江门、惠州等部分地区最大峰谷价差继续保持在1.0元/kWh以上,最大价差1.2734元/kWh,较去年同期上升7.1%。17个省市峰谷价差超0.7元/kWh,8个省市峰谷价差超过1元。11月,多地不再执行迎峰度夏期间的尖峰深谷电价。还在执行尖峰电价的有广东、山东、冀北、河北南、湖北、新疆6个地区,仅山东、河北南、江西执行深谷电价。

图3:2025年11月各地电网代购电峰谷价差分布情况

数据来源:各省电网公司,由CNESA统计分析

(4)用户侧储能备案项目

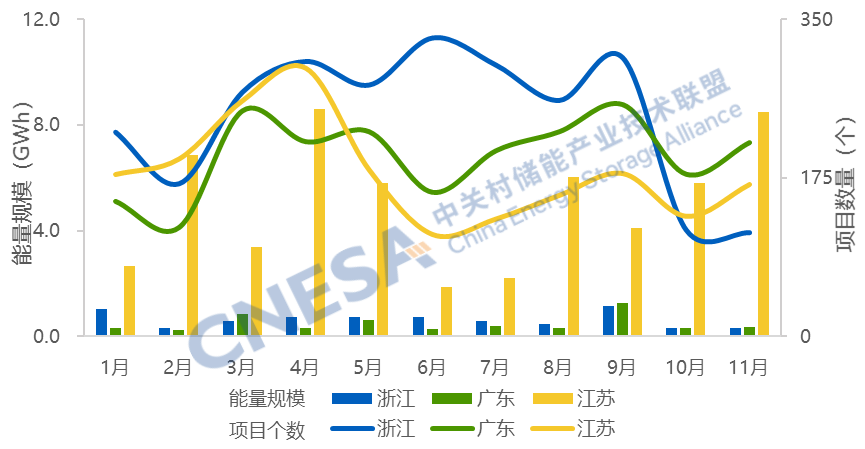

从备案项目来看,11月全国用户侧市场需求高于去年同期,区域市场差异化调整。从全国来看,11月全国新增用户侧备案项目总规模和个数均高于去年同期,分别同比+8%和+5%,但浙粤苏传统市场备案热度较去年同期有所下降。浙粤苏三省合计新增项目497个,同比-47%;能量规模同比-7%。其中,广东新增备案项目个数最多,但同比-25%,规模同比-73%。浙江备案项目个数降幅最大,同比-65%,规模同比-34%。江苏备案项目个数同比-48%;但规模同比+6%。11月,江苏新增备案项目规模稳居全国首位,项目单体平均规模约为去年同期的2倍,其用户侧储能市场的开发模式正从小规模、分散式开发向优质场景下的大规模、集中式投资转变。

此外,安徽、河南、四川新增备案项目440个,同比+89%,环比增长47%;市场占比约为全国的38%,较10月提高5个百分点。以徽、豫、川为代表的用户侧储能新兴市场发展潜力正在加速释放,有望成为拉动全国用户侧储能市场增长的新引擎。

图4: 浙粤苏新增储能备案项目规模月度分布情况(2025年1-11月)

数据来源:CNESA DataLink全球储能数据库

https://www.esresearch.com.cn/

11月新型储能项目整体分析:

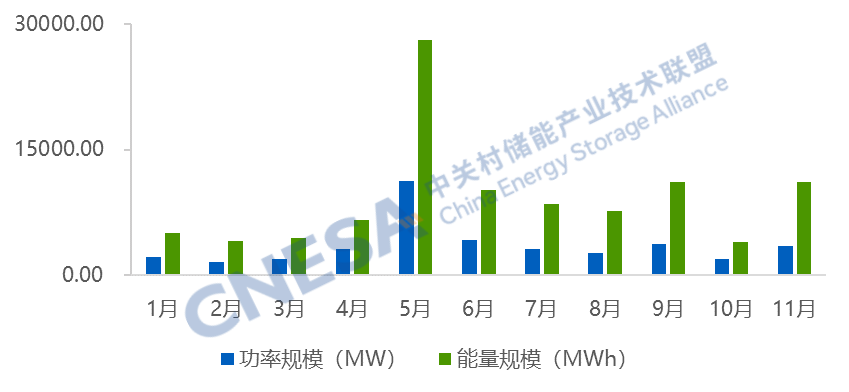

根据CNESA不完全统计,2025年11月,国内新增投运新型储能项目装机规模共计3.51GW/11.18GWh,同比-22%/-7%,环比+81%/+180%。11月,月度新增装机规模同比继续下降,但前11个月新增装机规模达到39.5GW,同比增长28%。考虑到“12.30”投运节点前可能出现集中并网,预计今年新增装机规模有望超过去年。

图5: 2025年1-11月中国新增运行新型储能项目装机规模

数据来源:CNESA Datalink全球储能数据库https://www.esresearch.com.cn/

备注:同比是以上年同期为基期相比较;环比是与上一个相邻统计周期相比较

中关村储能产业技术联盟始终以规范、及时、全面的信息收录标准,持续追踪储能项目动态。依托长期积累的扎实数据与深度专业研判,联盟定期输出储能装机市场的客观分析文章,为产业同仁提供市场决策参考。由于源网侧储能市场与用户侧储能市场存在典型差异,自2025年6月起,储能项目月度分析已细化为“源网侧市场”和“用户侧市场”两篇内容,本期聚焦11月用户侧市场展开解读。

第十四届储能国际峰会暨展览会 (ESIE 2026)已定档于2026年3月31日-4月3日,期待与您相约北京·首都国际会展中心,共赴ESIE之约。

更多内容请关注微信公众号:中关村储能产业技术联盟、储能国际峰会暨展览会ESIE

详情请点击:https://mp.weixin.qq.com/s/lvBNHzy9rk99JZMHkQH8vg