市场动态

136号文件背景下,新能源将全面进入市场,独立储能容量租赁模式将逐步淡出。随着我国电力市场建设步伐加快,独立储能参与电力市场将成为必然趋势,现货市场价差套利将成为其主要的收益来源之一。2025年以来,各省现货市场建设按下加速键,市场规则不断完善,试运行工作紧密开展,力争年底实现现货市场全覆盖。

本文重点梳理各省现货市场建设进展及市场规则,探索独立储能盈利空间及市场机遇。

01现货市场建设进展

国家顶层设计

近年来,我国电力市场改革不断深化,市场建设成效显著。多层次多品类多功能多主体电力市场体系初步建立,电力中长期、现货、辅助服务市场机制持续优化,“1+6”基础规则体系初步完善,全国统一电力市场建设加快推进。

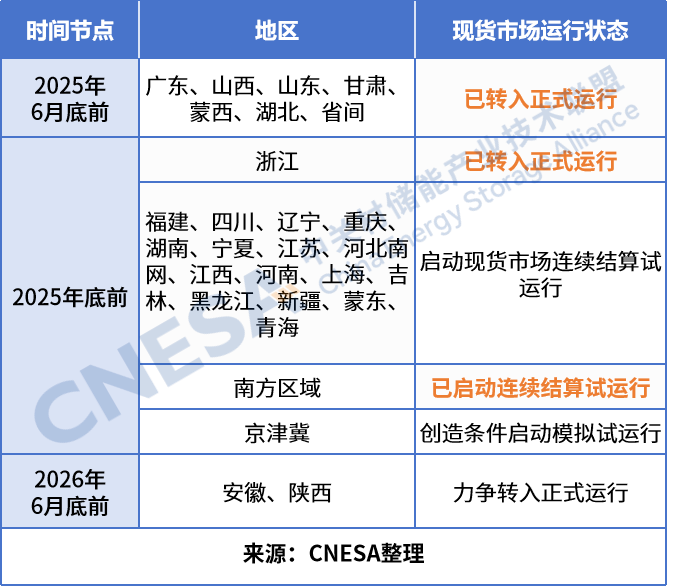

2025年4月国家发改委、能源局发布《关于全面加快电力现货市场建设工作的通知》(以下简称394号文),明确各省现货市场建设时间进度。

表1:《关于全面加快电力现货市场建设工作的通知》各地时间表

各省加速建设

全国各地电力市场现货建设按下加速键。继山西、广东、山东、甘肃、省间之后,蒙西(2月24日)、湖北(6月6日)、浙江(8月8日)于今年陆续转入正式运行。此外,南方区域电力现货市场于6月28日转入连续结算试运行,成为我国首个打破省级行政区划限制实现多省区电力资源统一优化配置的电力现货市场。

按照394号文件要求,2026年6月底前应转入正式运行的安徽和陕西,均已转入连续结算试运行;要求2025年底前启动连续结算试运行的辽宁、河北南网、黑龙江已陆续启动,福建、四川、湖南、宁夏、江苏、江西、河南、上海、吉林、新疆、蒙东、青海,则均已启动不同周期的结算试运行,重庆启动连续调电试运行。

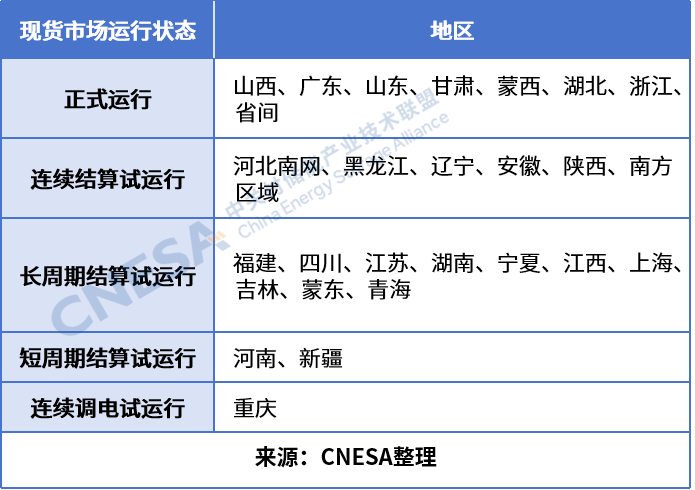

表2:截至目前各省区电力现货市场建设阶段

02独立储能盈利空间

各省市场规则

随着新能源和新型储能装机和并网规模的不断扩大,各省不断优化完善市场规则和交易机制,并将包括储能、虚拟电厂等在内的新型主体纳入现货市场主体范围,储能可以独立主体身份参与市场交易。

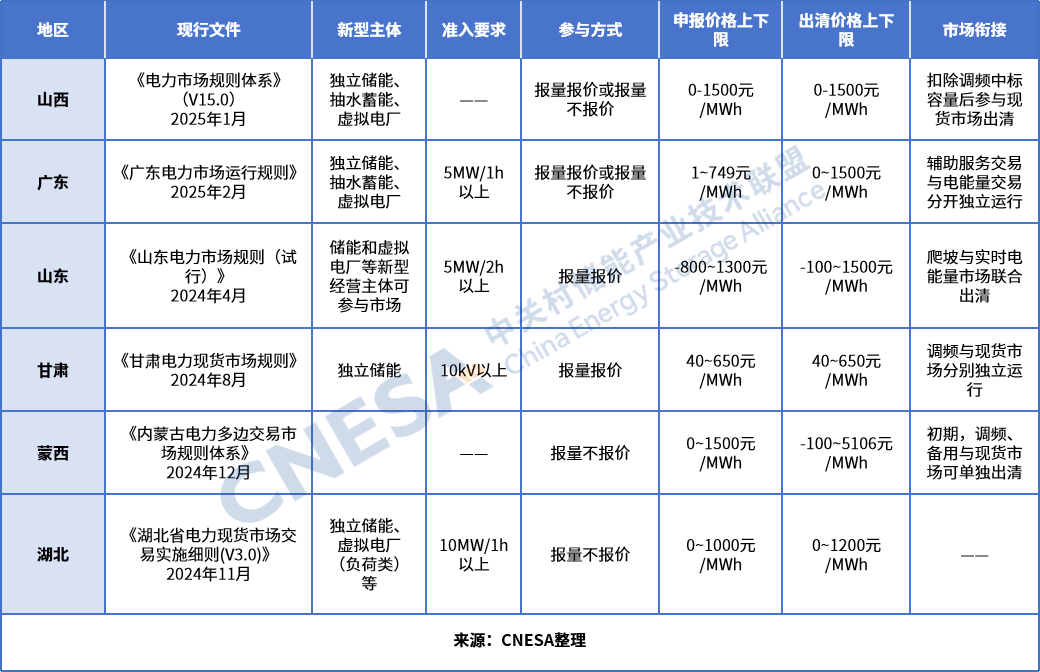

从市场建设情况来看,正式运行的七个省份各具特色:

山西是我国首个进入正式运行的省份,进一步完善了新型经营主体参与市场交易机制;

广东建立与区域调频市场的衔接机制,实现独立储能“一体多用、分时复用”的商业模式落地;

山东先后建立独立储能、新能源与其配建储能联合体参与现货市场的交易机制;

甘肃采用集中式模式、全电量优化,发用两侧双边报价,率先实现新能源及用户报量报价参与现货市场;

蒙西和湖北采用日前市场“预出清”不结算的“单偏差结算”现货市场模式;

浙江实时市场按5分钟滚动出清,根据实际供需偏差调整出力。

表3:现货市场正式运行省份储能市场规则概览

储能盈利空间

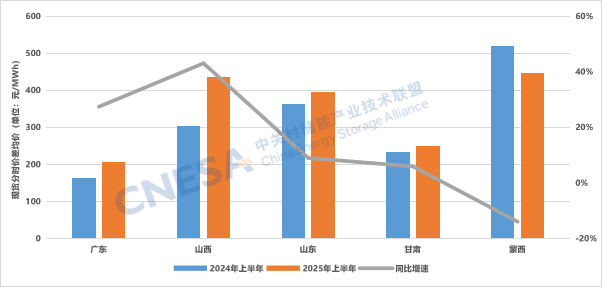

储能参与现货市场的盈利空间主要取决于峰谷价差,价差受发电特性、负荷特性、潮流阻塞、市场限价等多方面因素影响。

市场限价方面,多地按照国家要求适当拉大现货市场价格上下限,继山东、浙江以后,更多省份提出负电价,如蒙西(-0.1元/kWh)、海南(-0.057元/kWh)。

成交价格方面,正式运行省份的现货价格呈下降趋势,多地低于中长期交易均价,主要原因在于动力煤价格下行、新能源占比提高、供需相对宽松等。

市场衔接方面,现货市场价格对分时电价政策具有指导作用更加显现,同时,各省正积极推动中长期市场分时段、带曲线交易,现货市场价格对中长期交易价格的传导作用也更加明显。

峰谷价差方面,2025年以来峰谷价差呈上升趋势,除蒙西降幅14%以外,其他省份现货峰谷价差均拉大,增幅最大的是山西(43%)。

图1:现货分时价差对比情况,单位:元/MWh,% 来源:17电力、CNESA整理

考虑储能损益

多地考虑储能特性,提出量价补偿机制:

山西提出新型储能电站因提供二次调频服务,导致当月参与调频时段的充电费用大于放电费用的,按照该储能电站当月调频时段充电费用与放电费用的差值(差值为负时不予补偿)给予该储能电站调频量价补偿。

宁夏提出给予在火电平均出力<50%时段进行充电的储能0.2595元/kWh补偿,同时按照供需比执行市场力防控,设置价格上限。

河南提出独立储能因现货价差偏低导致日均收益不足0.765元/kWh时予以补足。

总体来看,目前各省市场建设进程存在差异,独立储能的收益结构相对单一,现货市场价差套利空间有限,大部分省份的调频辅助服务市场还未向储能真正放开,在缺乏容量成本疏导机制的情况下,仅通过现货和辅助服务的收益难以实现成本回收。但在136号文件与394号文件的推动下,随着2025年底现货市场全覆盖,叠加规则优化与补偿机制的完善,未来独立储能依托电能量市场、辅助服务市场、容量交易等,有望成为电力市场核心参与者之一,通过公平合理的市场化竞争实现“一体多用,分时复用”,获得应有的价值回报。