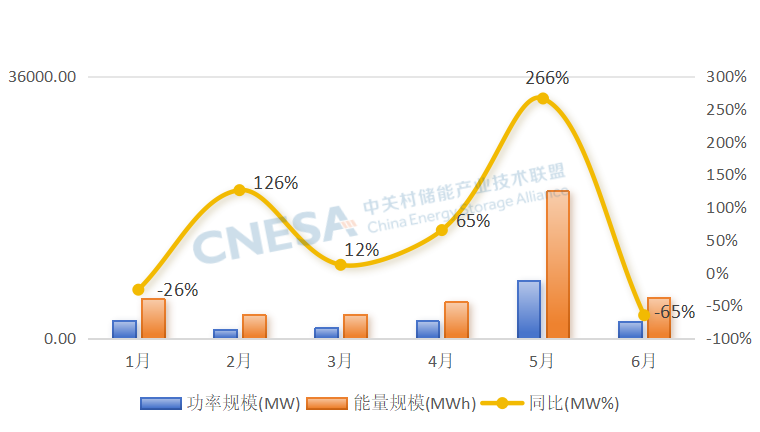

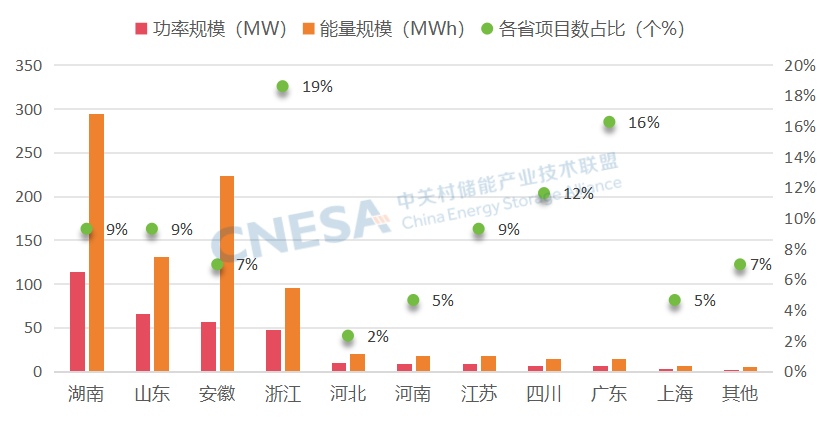

数据来源:各省电网公司,由CNESA统计分析江苏、广东备案项目同比下降安徽同比增长超150%从备案项目数量来看,浙江仍是用户侧储能市场最为活跃省份之一。6月浙江新备案用户侧储能项目达310余个,同比增长14%,仍居全国首位。江苏新备案用户侧项目数量150余个,较去年同期有所下降,但单体项目容量增大,规模超百兆瓦时的项目个数超去年同期。广东新备案用户侧项目170余个,同样低于去年同期。原因主要在于上半年分时电价政策调整,最大峰谷价差缩小,套利空间压缩,投资者对用户侧市场呈观望态度,短期内减少了项目布局。此外,6月安徽新增用户侧储能备案项目60余个,同比增长超150%,在需求响应补偿机制和分时电价政策优化等利好政策支持下,安徽有可能成为培育用户侧储能市场的热土。用户侧储能装机2025-2030年复合年均增长率45.8%总体来看,“十四五”期间年全国电力供需总体形势趋紧,电力“缺口”呈逐年扩大态势。电力保供需求有可能成为推动用户侧储能市场增长的重要驱动因素。CNESA预测,用户侧储能装机2023-2025年复合年均增长率(GAGR)为57.9%,预计2025-2030年复合年均增长率(GAGR)为45.8%。更多中国用户侧储能市场分析,请参阅中关村储能产业技术联盟发布的《2024年中国用户侧储能市场回顾暨2025年发展前景分析》报告。更多内容详见:https://www.esresearch.com.cn/report/?category_id=25