产业观察

引 语

近年来,中国不断加大对新能源的发展力度,积极响应全球可持续发展目标与碳达峰碳中和的双碳目标。截至2022年底,我国可再生能源装机达到12.1亿千瓦,占全国发电总装机的47.3%。据预测,在2060年实现碳中和的前提下,中国电气化率将达到约70%,其中绝大部分需求由可再生能源供能。从政策角度,中国制定并实施了包括《可再生能源发展“十四五”规划》在内的一系列新能源发展政策,奠定了新能源在电力系统中逐渐提高的地位,并引得新型电力系统在高比例新能源的接入下经历量变到质变的转型。

虽然新能源的环保、可再生、低碳等特性为电力系统带来一系列积极影响,但其固有的发电间歇性与不确定性给电力系统和电力市场的运行带来巨大挑战,主要体现在由气象条件带来的空间出力分布不均特性与源荷波动带来的时间不平衡特性的“时空双维度不平衡”。如果不能解决高比例新能源接入电力系统所带来的体制机制挑战,将大大削弱技术创新所带来的社会福利提升。因此,新型电力系统的建设不仅仅是物理形态和技术的变革,更需要包括电力技术、市场机制与商业模式有机统一的体制机制全维度创新。

为此,本文首先探讨了高比例新能源接入后产生的市场现象,并解读其背后的深层次问题;介绍了国际上相关的针对性政策手段,分析是否有可以攻玉的他山之石;分析适应我国电力系统与电力市场情况的具体启示,探索高比例新能源对电力市场机制产生的颠覆性影响。

一、 高比例新能源下电力市场存在的问题

尽管在低碳环保清洁等方面具有绝对的优势,新能源由于其空间出力分布不均与源荷波动的时间不平衡的特性,将导致现有电力市场机制产生价格消失、价格侵蚀、配储利用效率低、需求侧资源互动差等一系列问题。

1. 新能源低运行成本拉低系统出清电价,造成现货市场价格消失现象

目前电力市场采用边际电价出清,即电力需求达到供需平衡后最后一单位电力的价格作为统一出清价格。这在以化石能源为主的电力市场中,是达到市场各主体激励相容的最优选择,因为边际机组即为中标发电的机组中报价最高的机组,所有发电机组都以此价格获得发电收益。然而,高比例新能源的引入打破这种边际价格出清机制的平衡。传统发电机组在参与市场交易投标的过程中申报的价格为其变动成本,而新能源的主要成本为建设期的固定成本,运行成本几乎可以忽略不计。当新能源在未来成为发电主力,可想而知新能源机组将成为主要的出清边际机组,频繁产生极低价或零价的价格消失现象。当市场的价格消失了,如何有效引导各类资源的优化配置,源网荷储又将如何互动?

由于新能源占比的提升带来的价格信号消失现象,在国内外市场运行中均已初现端倪。2023年5月,山东市场1日2日共累积出现32小时负电价,最大持续负电价时间22小时,5月1日的现货平均交易电价仅为-0.013元/kWh。这样的负电价情形同样出现在澳大利亚的SA与VIC电力市场,2022年12月两地光伏平均电价均为负值,削弱整个地区光伏发电价值。

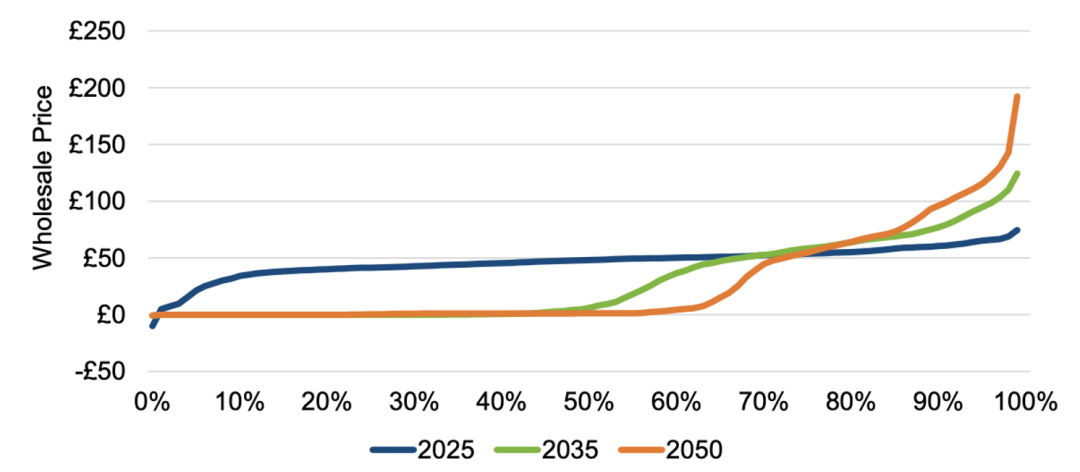

事实上,这种情况会随着可再生能源的比例增加而更加严重。英国商业、能源与工业战略部对于英国未来不同阶段的批发市场价格的进行分析预测,2025/2035/2050年的出清价格累积分布如下图所示。可以看出在现行英国电力市场机制下,其批发市场价格在未来2035与2050年份均预计有超越半数比例的零电价与负电价。这些短期的负电价固然在一定程度上可以引导市场主体的投资,但是长期负电价带来的包括影响中长期价格、削弱新能源投资的问题均是弊大于利的。

图1. 英国商业、能源与工业战略部对于未来批发市场电价预期的累积分布

2. 新能源搭传统能源收益便车,导致现货市场价格侵蚀现象

新能源并未成为发电主力机组的场景下,市场按边际电价出清的价格为边际化石能源机组的报价,新能源与传统化石能源发电的同台竞争会带来价格侵蚀的信号扭曲。新能源机组由于极低的可变成本在报价过程中报零价与负价,在市场中化石能源为边际机组的定价权仍由化石能源占据,此时的市场价格往往远高于新能源的成本。特别是化石能源的一次价格发生大幅波动时,电力的二次能源价格受到传导波动,新能源有大量机会通过搭便车获得超额收益。

由图1的分析可见,随系统接近高比例新能源的未来场景,极端高企价格也将不断涌现。极低价格大量出现的原因如前所述,随着可再生能源规模增大,未来电力市场场景中会有更多低报价能源成为边际机组,这将使得出清价格极低。然而,这种对于出清价格的低预判,反而会激发化石能源机组的报复性价格抬升行为。具体来说,传统能源处于对中标的不确定性与极低出清价格的不满,倾向于在能够影响市场价格时抬高报价,造成市场极高出清价格,从而基于较少出清量获得大量收益以覆盖成本。事实上,这种价格的极端波动无法为全社会提供稳定的价格预期,会从底层带来电力市场运行的系统性风险。从需求侧视角,电力市场现货价格不稳定,也带来了生产组织的困难。

3. 高比例中长期电量锁定难以反映供需时变性,现货市场价格对用户引导作用失灵

在现货市场进行交易之前,大多数市场主体会通过事先持有一定中长期合约的形式,实现一部分自身发用的电量及电价的锁定。我国当前电力市场模式大多脱胎于传统的计划制模式,政策制定也存在一定的路径依赖性,因此仍要求市场主体保持高比例的中长期电量合同,例如90%。这在火电为发电主力的情况下是合理的,但是随着可再生能源比例的不断提升,系统不确定性也大幅增加。此时再一味要求中长期合约以极高比例签约,将出现市场价格与市场供需的不匹配现象,即中长期合同与现货市场共同形成的结算价格将难以反映新能源波动导致供求关系的时变性。

事实上,中长期市场与现货市场的供需一致性亦难以在签约中体现。尤其是在具有不确定性的新能源大量引入的情况下。中长期合约的签约电量是根据预测未来交付时段的需求,在负荷预测的偏差难以避免的情况下,新能源的强波动性与高不确定性决定了中远期发电预测的准确性难以保障,现货市场面临的实际净负荷曲线很难与中长期预测的保持一致性。结算电价与供求关系的不同步增加了供求双方精准互动的难度,这样的中长期合约极大地制约了现货市场的价格与电量调整空间,难以有效发挥现货市场应具有的合理价格发现与平衡电力供需功能。

此外,极高比例的中长期合约也削减了现货市场价格的引导作用。现货市场与中长期市场,由于定价逻辑的不同,在目前体系下存在严重的限价机制不对称性。目前大多数市场中,中长期市场在电力合约的签订初期就已经锁定了90%的电量,并以基准价格浮动20%的范围内锁定交易电价。在这种情况下,市场主体仅有10%的电量能够真正在现货市场交易结算。因此,现货市场的价格对于市场主体的引导作用大幅降低。此外,中长期合约的限价范围远小于现货市场,难以形成中长期交易与现货市场的有效联动。正如叶泽教授所述:“在中长期市场签约电量比例按国家规定要求很大如90%的情况下,现货市场发现价格和引导资源优化配置的功能就会压减到很小,如10%。”

4. 新能源参与现货市场结算机制激励不相容,造成价格扭曲与资源浪费

新能源报价与结算方式的弱相关使得现货价格不影响其实质收益。基于现行市场政策,许多新能源参与现货市场的出清电量中90%可以选择以标杆电价结算,只有剩余10%需要按照现货市场电价进行结算。鼓励新能源发展的初期采用这种结算机制能够给予新能源一定的收入保障,相对于波动的现货电价,稳定的上网电价给了新能源收入预期。为此,新能源在现货市场中更加愿意报零价与负价以确保中标,获得高电量中标、高收益的效果。这种报价与结算几乎不相关的市场组织方式必然驱使大量新能源主体以非激励相容的方式参与市场,必然加剧现货市场价格消失与价格信号的失灵的现象。

新能源参与市场的方式也导致了新能源配置的储能利用率低下的问题。以风电与光伏项目为例,目前有28个省份推出了为新能源项目配置固定比例储能的要求,对于风电项目的配储比例要求为8%-27%,平均为15%;对于光伏项目的配储比例要求为8%-30%,平均为14%。正常情况下,储能可以通过削峰填谷为新能源增加收益。但是,在现行结算方式下,新能源90%的电量基于不分时的标杆电价结算、现货价格只对10%的电量结算,必然降低了储能的价值,“建而不用”的问题突出。具体来说,新能源配置电化学储能的等效利用系数仅为6.1%,这不仅是储能资源的严重浪费,更是加剧了电网调节新能源的压力。只有差异性显著的分时电价,才能激活发电与需求侧分式储能参与市场,实现新能源就地消纳,减轻完全依靠大电网消纳新能源的压力。

5. 需求侧参与市场方式缺乏价格弹性

目前,电力市场机制设计与讨论仍大多围绕着供给侧的竞争展开,需求侧采用报量不报价的模式。当传统无源负荷变为有源的需求侧后,此时需求侧仅报量不报价的方式难以调动用户响应的积极性,也不能充分表达市场主体的发用能预期。报量不报价的方式不能让需求侧在市场出清过程中表达自己对价格接受程度,也就无从实现源荷储的互动。

以用户侧独立储能为例,其倾向于在电价高峰作为发电设备放电、在电价低谷作为负荷充电,并对自己能够接受的峰谷价差有一定的预期,以收回成本并达到满意获利。但是,如果不能报价,用户侧独立储能在现货市场的运行中可能会面临这样的问题:电力需求紧张时刻受到调度指令放电,但此时的电价并不符合其价格峰值的预期,而赔本充放电。综上所述,需求侧弹性的激发需要“量价齐动”的市场机制,这样才能推动市场达到均衡状态,最大化激发各类市场主体的灵活性价值。

二、国际电力市场改革动向

为应对新能源高不确定性、高波动性、难预测性等特征带来的电力市场运行问题,各国电力市场监管部门提出或探讨多种相应的机制与应对措施。本文整理了相关的改革动向,其中既包括已经实施并初现成效的方案,也不乏正在提案期的讨论。

1. 通过缩小现货市场的出清间隔以提升市场灵活性

世界各地的电力现货市场都不约而同地采用提升市场出清间隔细粒度的方式以应对新能源的高波动性,其中,美国CAISO与MISO日前市场均考虑将出清间隔由原有的一小时降至15分钟,澳大利亚于2021年开始将现货市场的出清时段由30分钟缩短至5分钟。电力系统调度要求每个市场出清时刻对于系统的负荷预测精度都尽量准确,使得出清的发电与负荷容量达到系统的供需平衡。在此基础上,实际负荷与市场出清时刻预测值之间的偏差由动态调频等辅助服务进行支撑。整体来说,以1小时或30分钟为一个出清间隔的市场机制在以传统能源为主体的系统格局下可以稳定运行,但新能源的高波动特性使得市场出清对于时间细粒度有不一样的要求。考虑到新能源在1小时或30分钟内的出力波动可能有很大变化,更短时间间隔的市场出清将减少动态调频等辅助服务压力,也能更好地疏导由于新能源不确定性带来的系统运行压力。

2. 发展新型储能,开展更细时间尺度与空间的电力平衡

可再生能源的间歇性与不确定性要求电网提供更多的灵活性。储能在确保电网稳定运行的同时提供更多裕量。储能在能源充足时储存多余的能量,在需求高峰时释放这些能量,储能在系统中提供裕量的方式与优势包括平滑能源波动、应对瞬时功率需求、应对突发需求与突发断电、优化可再生能源利用、提高电力系统效率等。与传统储能相比,新型储能更是具备更快的响应时间。毫秒级别的响应速度使得新型储能够应对不同时间尺度上的波动调节,既包括调节峰谷差波动,也包括调频一类的秒级波动。更重要的是新型储能与新能源分散性紧