联盟观点

中关村储能产业技术联盟于4月26日重磅发布了《储能产业研究白皮书2022》,目前白皮书已印刷成册,欢迎储能产业同仁订阅。

《储能产业研究白皮书2022》纵观全球储能市场发展状况,客观总结主流国家和地区的市场发展特点,深度剖析我国储能市场发展状况,洞悉储能资本市场,权威发布全球和中国储能市场规模年度数据和厂商排名,对未来市场发展机遇及规模进行科学研判,为读者客观专业的呈现年度储能产业发展全貌。

《储能产业研究白皮书》已连续发布12年,如今已成为中国能源研究会储能专业委员会/中关村储能产业技术联盟的金牌产品,得到了业界的广泛认可,相关产业分析成为政府落实产业支持政策、企业开展储能业务布局的重要依据,相关行业数据被国内外储能厂商、研究机构广泛引用。《储能产业研究白皮书》为推动我国储能科技创新、产业规模化发展,促进能源绿色低碳转型,实现双碳目标做出了应有的贡献。

2021年全球储能市场发展情况

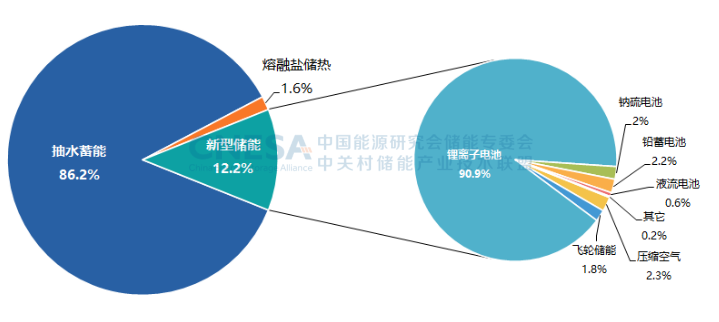

根据中国能源研究会储能专委会/中关村储能产业技术联盟(CNESA)全球储能项目库的不完全统计,截至2021年底,全球已投运电力储能项目累计装机规模209.4GW,同比增长9%。其中,抽水蓄能的累计装机占比首次低于90%,比去年同期下降4.1个百分点;新型储能的累计装机规模紧随其后,为25.4GW,同比增长67.7%,其中,锂离子电池占据绝对主导地位,市场份额超过90%。

图1:全球电力储能市场累计装机规模(MW%,2000-2021)

图2:全球新型储能市场累计装机规模(MW%,2000-2021)

图 3 :2021年全球新增投运新型储能项目的地区分布(MW%)

2021年中国储能市场发展情况

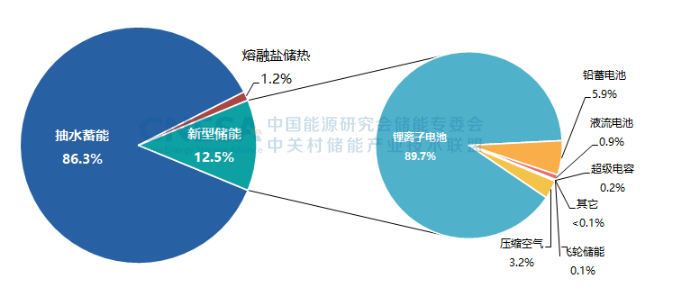

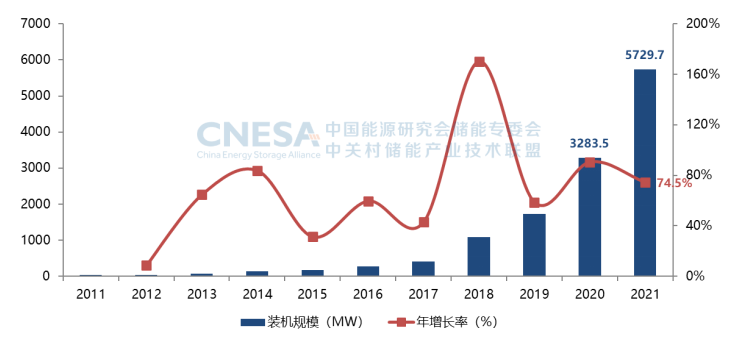

根据CNESA全球储能项目库的不完全统计,截至2021年底,中国已投运电力储能项目累计装机规模46.1GW,占全球市场总规模的22%,同比增长30%。其中,抽水蓄能的累计装机规模最大,为39.8GW,同比增长25%,所占比重与去年同期相比再次下降,下降了3个百分点;市场增量主要来自新型储能,累计装机规模达到5729.7MW,同比增长75%。

2021年,中国新增投运电力储能项目装机规模首次突破10GW,达到10.5GW,其中,抽水蓄能新增规模8GW,同比增长437%;新型储能新增规模首次突破2GW,达到2.4GW/4.9GWh,同比增长54%;新型储能中,锂离子电池和压缩空气均有百兆瓦级项目并网运行,特别是后者,在2021年实现了跨越式增长,新增投运规模170MW,接近2020年底累计装机规模的15倍。

图4:中国电力储能市场累计装机规模(2000-2021)

图5:中国新型储能市场累计装机规模(2000-2021)

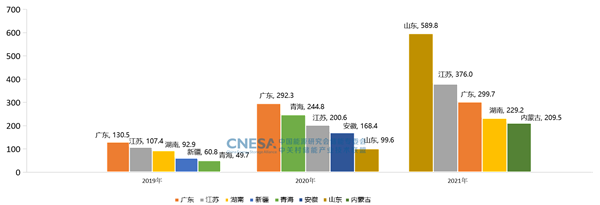

图6:中国新型储能市场区域分布状况

数据来源:CNESA全球储能项目库

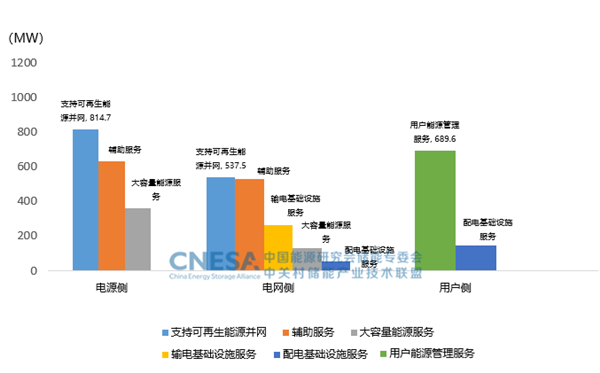

从新型储能应用分布来看,由于目前越来越多的储能项目开始跨越接入位置的约束,提供多重服务,因此CNESA紧跟行业发展形势,在广泛征询专家意见的基础上,将应用分布划分为三个维度,来更规范更科学的统计项目数据。

首先,按照设备或项目接入位置,分为电源侧、电网侧及用户侧;去年,从接入位置来看,电源侧和电网侧占据了市场主导;其次,按照储能项目应用场景:分为独立储能、风储、光储、工商业储能等30个场景;其中,独立储能、工商业储能这两类场景在去年迎来了大发展。最后,按照储能项目提供服务类型,可划分为:支持可再生能源并网、辅助服务等六大类。而从去年投运储能项目的实际作用来看,可再生能源并网、辅助服务、用户能源管理服务是储能项目提供最多的服务类型。

图7:2021年中国新增新型储能项目接入位置&应用场景分布(MW%)

数据来源:CNESA全球储能项目库

图8:中国新型储能项目主要服务类型分布

数据来源:CNESA全球储能项目库

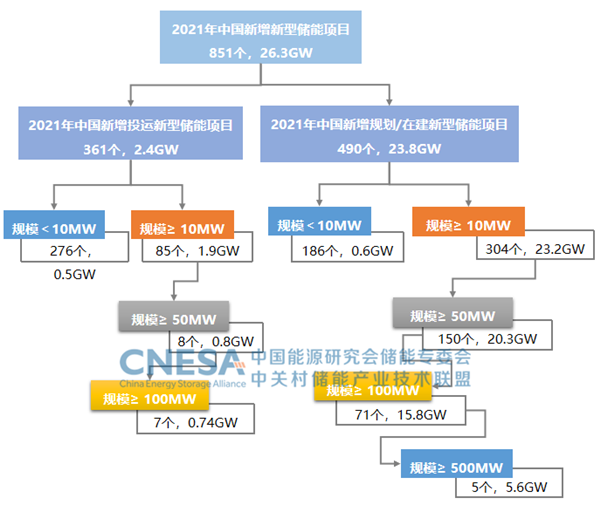

从新型储能规划在建项目情况来看,以2021年为起点中国储能市场进入真正意义上的规模化发展:2021年规划、在建、投运的865个、26.3GW储能项目中,投运的百兆瓦项目仅7个,但规划在建的百兆瓦超过70个;百兆瓦项目多为独立储能/共享储能形式,在体量上具备为电网发挥系统级作用的基础和条件;另外,更多技术路线也在走向百兆瓦的应用之路,包括首个百兆瓦压缩空气储能项目并网调试运行,百兆瓦液流电池项目在建中。

图9:中国新型储能市场项目规模等级分布情况

数据来源:CNESA全球储能项目库

中国储能市场发展预测

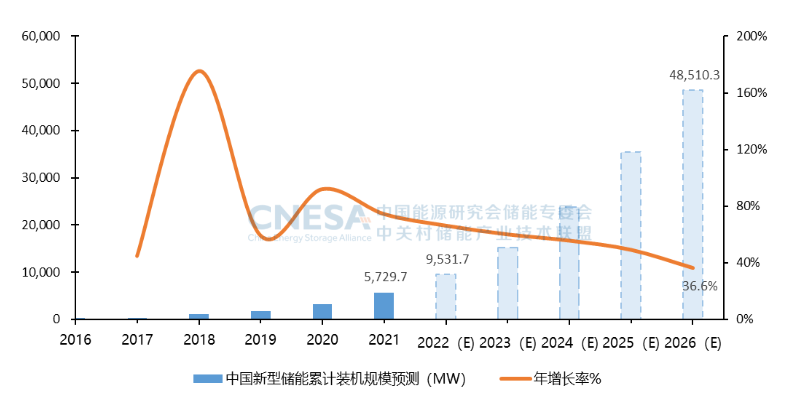

保守场景 预计2026年新型储能累计规模将达到48.5GW,2022-2026年复合年均增长率(CAGR)为53.3%,市场将呈现稳步、快速增长的趋势。

图 10:中国新型储能累计投运规模预测(保守场景,2022-2026)

理想场景 随着电力市场的逐渐完善,储能供应链配套、商业模式的日臻成熟,新型储能凭借建设周期短、环境影响小、选址要求低等优势,有望在竞争中脱颖而出。预计2026年新型储能累计规模将达到79.5GW,2022-2026年复合年均增长率(CAGR)为69.2%。

图 11:中国新型储能累计投运规模预测(理想场景,2022-2026)

白皮书订购通道

扫描二维码订购

详情咨询联盟秘书处